Piyasalar Temmuz ayına Aralık ayı faiz artırımı temel senaryosu ile açıldı ve beş işlem seansı boyunca bunu unutup yeniden öğrendi. 57 binlik istihdam verisi, sıkılaştırma beklentilerini piyasadan sildi; yeniden kapanan Hürmüz Boğazı ise bu beklentileri geri getiriyor. Çarşamba günü açıklanan Haziran Federal Açık Piyasa Komitesi (FOMC) toplantı tutanakları, zaten var olmayan bir dünyayı tanımlayarak ortada kaldı. Federal Rezerv (Fed) yanlış yapmadı; bu, Kevin Warsh'ın 17 Haziran'da kurduğu işletim sistemi ve tasarlandığı gibi çalışıyor.

Beş seans, iki yeniden fiyatlama

Çalışma İstatistikleri Bürosu (BLS) geçen Perşembe günü Haziran Tarım Dışı İstihdam (NFP) verisini 57 bin olarak açıkladı; beklenti yaklaşık 115 bin civarındaydı; Mayıs verisi 172 binden 129 bine düşürüldü ve önceki iki ay toplamda 74 bin revizyon kaybetti. İşsizlik oranı %4,2'ye geriledi, ancak yanlış bir nedenle: işgücüne katılım %61,5'e düştü, bu Mart 2021'den bu yana en düşük seviyesidir ve yaklaşık 720 bin kişi tek bir ayda işgücünden ayrıldı. Ortalama saatlik kazançlar yıllık bazda %3,5 artarken, manşet enflasyon %4'ün üzerindeydi; reel ücretler hâlâ daralıyor.

Piyasa verilerin söylediğini yaptı. Eylül ayı faiz artırımı masadan kalktı, Ekim ayı hâlâ gündemde kaldı ve satış tarafı uzun hafta sonunda barış ticaretine teslim oldu: ABD Enerji Enformasyon İdaresi üçüncü çeyrek Brent tahminini 27 dolar düşürdü ve Suudi Arabistan resmi satış fiyatlarını iki on yılın en büyük indirimiyle kesti. İki işlem seansı içinde, peşinden koştukları ticaret ortadan kalktı.

Washington Salı günü İran'ın petrol ihracat lisansını iptal etti, Hürmüz Boğazı'nda üç tanker vuruldu ve Çarşamba günü Başkan Donald Trump ateşkesin sona erdiğini ilan etti. Brent fiyatı 80 dolar seviyesini aştı, vadeli spread kontango'dan backwardation'a döndü ve boğazdaki tanker trafiği neredeyse durdu. Bu notta savaşın yeri bu kadar, çünkü faiz açısından sadece bir satır önemli: bir sonraki enflasyon verilerinin en büyük girdisi yeniden savaş araçları tarafından belirleniyor.

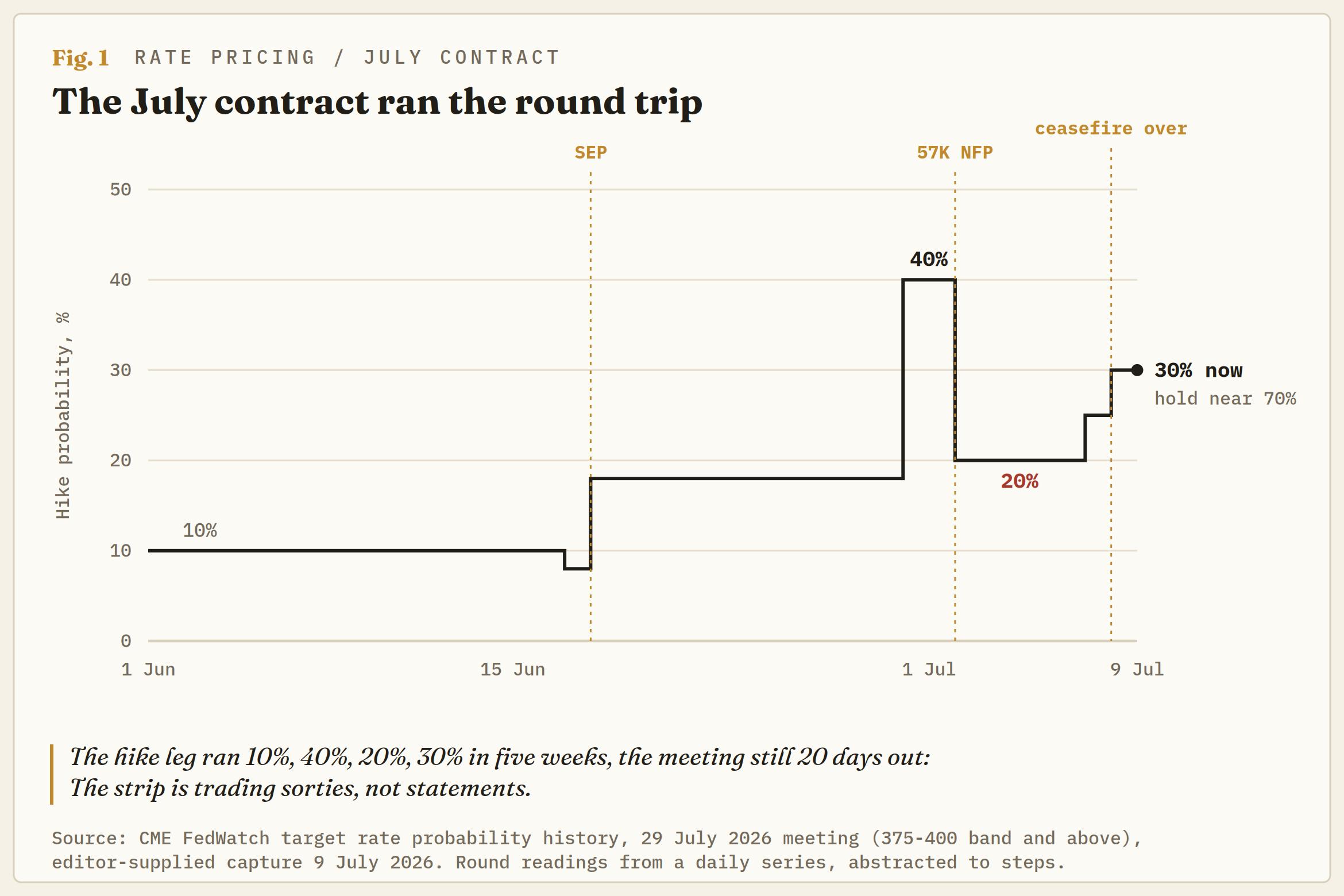

Temmuz vadeli kontrat bunu küçük ölçekte gösteriyor: Haziran sonunda faiz artırımı olasılığı %40'a kadar çıktı, istihdam verisiyle %20'ye düştü ve CME FedWatch'a göre yeniden %30'a yükseldi; faiz artırımı ihtimali %30, sabit kalma ihtimali ise %70 civarında, para piyasaları bu yıl en az bir 25 baz puanlık artış bekliyor.

Dokuz nokta geldi, birkaç nokta çıktı

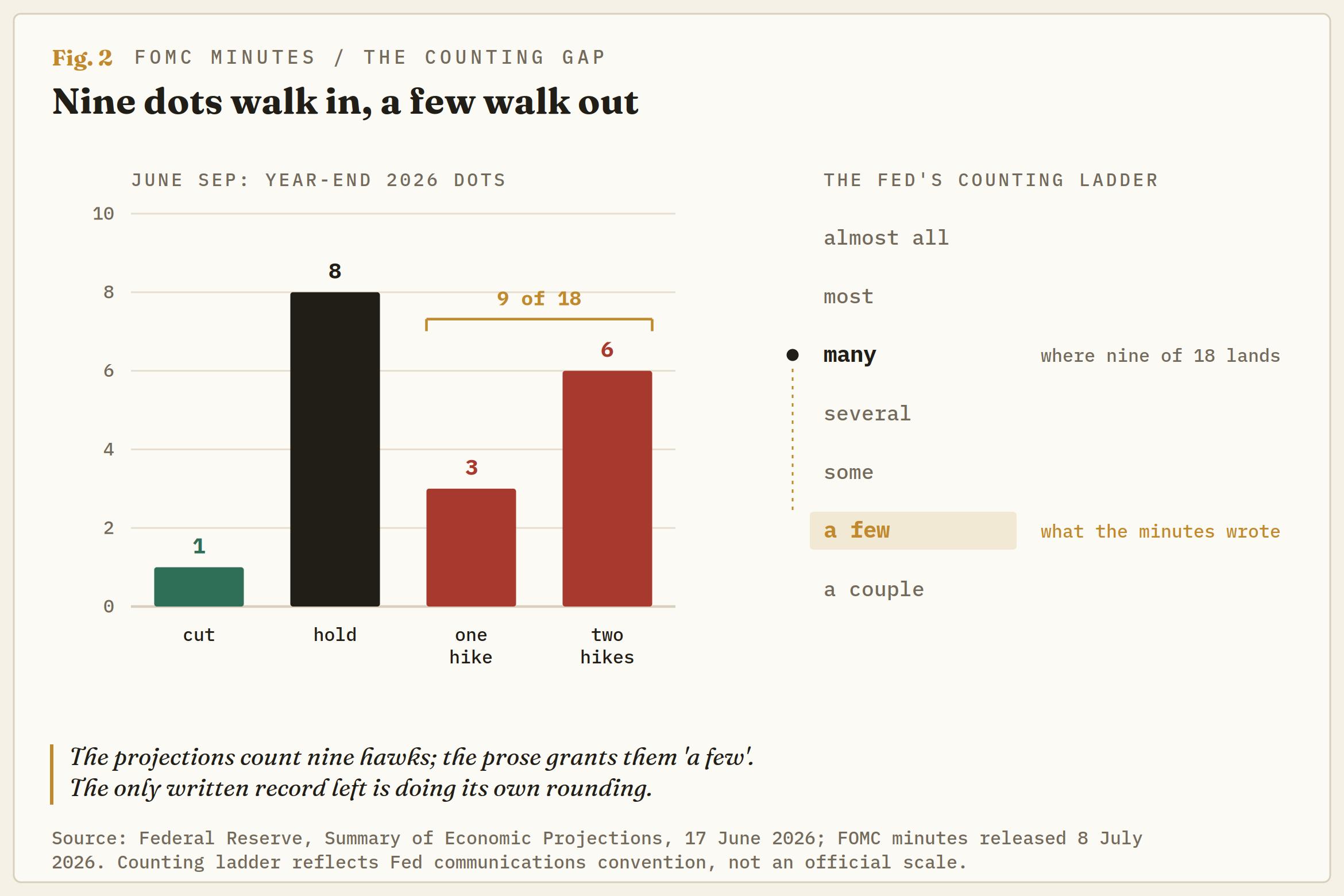

Haziran Ekonomik Projeksiyonlar Özeti (SEP), 18 noktadan dokuzunun 2026'da en az bir faiz artırımı öngördüğünü gösterdi; bu, Aralık ayını canlı bir kontrat haline getiren sıçrama oldu. Aynı toplantının tutanakları ise sadece "birkaç" katılımcının başka bir faiz artırımı olabileceğini düşündüğünü belirtiyor. Fed'in sayım dilinde "birkaç" en alt basamağa yakın; 18'de dokuz normalde "yaklaşık yarı" anlamına gelir. Nokta grafiği ile metin arasında, şahin bloğun küçüldüğü anlaşılıyor.

Bu farkı okumak için iki yol var ve hiçbiri rahatlatıcı değil. Ya noktalar inançlar değil, senaryolar; kayıtlara geçmeyecek bir yolun taslak çizimleri ya da komitenin son detaylı düşünce açıklaması bile aşağı çekiliyor. İleriye dönük rehberlik yapan ve kendi noktasını açıklamayan bir başkan altında, tutanaklar artık bir dipnot değil ve onlara eşlik eden projeksiyonlardan daha yumuşak okunuyor.

Matematik durumu daha da kötüleştiriyor. Noktalar tüm katılımcılar arasında anonim, ancak sadece 12 üye oy kullanıyor ve Haziran'da %3,50-%3,75 aralığında sabit kalma kararı 12-0 geçti. Şahin görüş projeksiyonlarda ve Warsh'ın "aile kavgası" dediği yerde var, henüz bir muhalefet yok. En net detay, kampların büyük ölçüde aynı kişiler olması: kayıtlar, enflasyonun azaldığı ve faizlerin düştüğü yolları, savaş, tarifeler ve yapay zeka talebinin fiyatları yüksek tuttuğu ve faizlerin sıkılaştığı yollarla birlikte çiziyor.

Bir komite iki zıt tepki fonksiyonunu taşıyor ve seçimi verilere bırakıyor; Aralık ayı faiz artırımı alanı, hiç oy pusulasında görünmemiş bir koalisyonu fiyatlıyor.

Kayıt her sayfada küçülüyor

Açıklama önce geldi, yaklaşık 310 kelimeden 130 kelimeye indirildi ve ileriye dönük rehberlik ile gevşeme eğilimi kaldırıldı. Tutanaklar, kurulun onay verdiğini doğruluyor: katılımcıların çoğunluğu daha kısa açıklamanın avantajlarını gördü ve bazıları formatı tamamen yeniden düşünmek için uygun bir an olduğunu belirtti. Bu, yeni bir başkanın kaprisinden ziyade kabul gören bir rejimdir ve rejimler yazarlarından daha uzun ömürlüdür.

Tutanaklar kendisi de alışılmıştan daha kısa oldu ve Warsh'ın kürsüde tanıttığı beş çalışma grubu—iletişim, bilanço, veri kaynakları, verimlilik ve enflasyon çerçevesi—kayda değer bir tartışma satırı bile alamadı. Fed'in söyleyecek bir şeyi olduğunda basın toplantısı yapma fikri de gündeme geldi ve her kanal aynı anda daralıyor.

İlk basın toplantısından bu yana, Warsh sadece bir kez kamuoyunun karşısına çıktı, Sintra'da, kimsenin Fed'inin %2'nin üzerindeki enflasyonla rahat olmasını beklememesi gerektiği uyarısını yaptı. Şu anda tek bir kürsüden çıkan bir cümle tüm tepki fonksiyonunu taşıyor.

Artık var olmayan bir dünya için tutanaklar

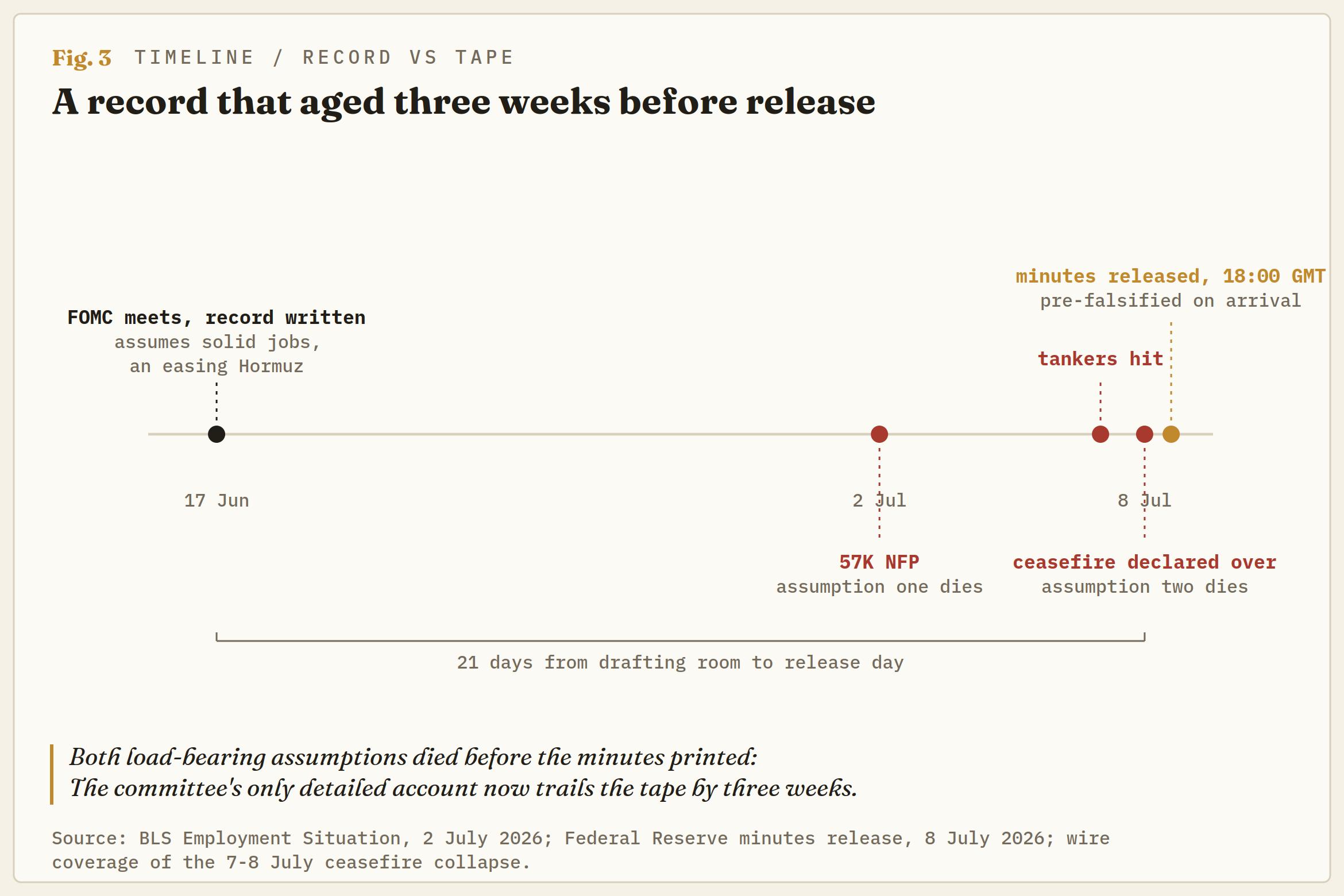

Dikkatle okunduğunda, Haziran kaydı basılmadan önce ölen iki varsayıma dayanıyor. İşgücü verisi 57 binlik açıklama, revizyonlar ve katılım düşüşünden önceki döneme ait. Enflasyon yolu ise pompa fiyatlarının düşmesine ve kapanan Hürmüz Boğazı'ndan kaynaklanan arz kesintilerinin azalmasına dayanıyor ve bu koşul belge bir gün bile olmadan tersine döndü.

Bayatlamadan kurtulan kısım ise piyasanın neredeyse fiyatlamadığı bölüm. Kurul, 2026 ve 2027 için enflasyon tahminlerini yukarı revize etti, katılımcılar ise savaşı, tarifeleri ve yapay zeka ile ilgili yatırımları kalıcılık kanalları olarak işaret etti; bu, fiyat baskısının savaş priminden daha uzun süreceği itirafı. Bu, ilk basın toplantısından sonra bu sayfalarda tartışılan aşağı yönlü geçiş etkisi; gübre ve hammadde maliyetlerinin ekimden hasada gıda fiyatlarına yansıması ve şokun ikinci turunun, birinci turdan normalleşmeyen bir yapıya inmesi.

Yapay zeka konusu kendi başına ele alınmalı çünkü hangi senaryonun kazanacağını belirliyor. Katılımcılar, yapay zekanın teknoloji ürünleri ve elektriğe yönelik fiyat baskısını sürdüreceğini düşünüyor; Warsh ise kamuoyunda yapay zekanın sonunda net dezenflasyonist olduğu verimlilik kampında yer alıyor. Başkan, kurulun şu anda işaret ettiği tek yerel enflasyon sürücüsünü göz ardı ederse, faiz artırımı için kanıt yükü, noktaların ne dediğine bakılmaksızın sessizce artar.

Sabır saati

Bütün bunların üzerinde atamayı yapan adam var. Trump, Warsh'ı açıkça faiz indirimleri için seçti, indirim yapılmayan ilk toplantıyı kabul etti ve şimdi ateşkesi ölü ilan ederek Aralık sözleşmesini şahsen yeniden güçlendirdi; kendi tırmanışı doğrudan kendi borçlanma maliyetlerine yansıyor. Bu sabır, adına yazılmış bir savaş primiyle hiç test edilmedi.

Her veri artık iki kez işlem görüyor

Sıradaki sınav salı günü. Haziran Tüketici Fiyat Endeksi (TÜFE) verisi 14 Temmuz saat 15:30'da (GMT+3) açıklanacak ve pompa fiyatlarının düştüğü barış temettüsü ayını kapsıyor, bu yüzden yumuşak bir manşet neredeyse kesin, piyasa ise ardından yaklaşık %10 artan ham petrol fiyatına karşı geriye dönük bir verinin değerini değerlendirmek zorunda kalacak. Üretici Fiyat Endeksi (ÜFE) 15 Temmuz'da, perakende satışlar ise 16 Temmuz'da açıklanacak ve FOMC toplantısı 28-29 Temmuz tarihlerinde yapılacak; SEP yayımlanmayacak ve başkanın sadece söyleyecek bir şeyi olduğunda konuşmayı tercih etmesi nedeniyle kürsü garantisi yok.

Eğilim, Aralık fiyatlamasının seviyesini işlemeyi bırakıp aralığını işlemeye başlamak yönünde. Terminal kesinliği üç hafta içinde iki kez öldü; bir kez istihdam verisiyle, bir kez tanker saldırısıyla ve Aralık sonuna kadar devam eden bir konsensüs, bir yüksek beklenti verisi ya da aynı kaderi paylaşan bir kapalı boğazın bir hafta daha sürmesiyle sona erebilir.

Rehberlik olmayan bir rejimde, her veri iki kez işlem görüyor, bir kez sayı üzerinden, bir kez de canlı bantla uzlaştırılması üzerinden; bu yüzden $80 ham petrol fiyatı eşliğinde yumuşak bir Haziran TÜFE'si bir trend değil, geri çekilme olarak görülüyor.

Warsh rejimi, piyasaların Fed yerine veriyi işlemesi için kurdu ve beş seans boyunca piyasalar buna uydu, ancak önemli olan girdi sortilerle ölçüldü, baz puanlarla değil. Kurul iki vadeli işlemi yazdı ve banttan birini seçmesini istedi. Bant şu anda her ikisini de haftada iki kez seçiyor.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

AUD/USD, İran gerilimlerinin USD'yi güçlendirmesiyle 0,6950'nin altında işlem görüyor

AUD/USD yeni haftaya zayıf bir başlangıç yaparak cuma günü ulaşılan bir buçuk haftalık yüksek seviyeden uzaklaştı. Tırmanan ABD-İran gerilimleri ve Hürmüz Boğazı'nın kapanması Ham Petrol fiyatlarını yükselterek enflasyon endişelerini canlandırıyor. Bu da Fed'in faiz artırımı beklentilerini güçlendirerek güvenli liman ABD Doları'nı destekliyor ve döviz çiftine baskı yapıyor. Ancak, odak bu haftaki en son ABD tüketici enflasyonu rakamlarına kaydıkça satıcılar temkinli görünüyor.

USD/JPY, artan ABD-İran gerilimlerinin USD lehine olmasıyla 162,00 seviyesine tırmanıyor

USD/JPY paritesi cuma günü 161,30-161,25 bölgesinden gelen yükselişi sürdürüyor ve yeni haftanın başında bir miktar takip alımları çekiyor. ABD ve İran, tırmanışın ardından yeni bir saldırı turu başlattı; bu durum, Hürmüz Boğazı'nın kapanmasıyla birlikte ham petrol fiyatlarını yükseltiyor. Bu da enflasyon endişelerini canlandırıyor ve Fed faiz artırımı beklentilerini artırarak güvenli liman ABD Doları'nı destekliyor. Ayrıca, Orta Doğu krizinden kaynaklanan ekonomik endişeler ve geniş ABD-Japonya faiz farkı Japon Yeni üzerinde baskı yaratıyor; bu da döviz çiftine ek destek sağlıyor, ancak müdahale riskleri yukarı yönü sınırlayabilir.

Altın, Fed faiz artırımı bahisleri ve güçlenen USD nedeniyle 4.100 doların altında zorlanıyor

Ons Altın, pazartesi günü Asya seansında 4.100$'ın altına geriledi; ABD ile İran arasındaki gerilimin daha da tırmanması güvenli liman ABD Doları'nı destekliyor. Ayrıca, ham petrol fiyatlarındaki artıştan kaynaklanan enflasyon endişeleri, Fed'in 2026'da faiz artırımı yapacağı beklentilerini pekiştiriyor ve Dolar'ı daha da güçlendirerek getirisi olmayan külçe üzerinde ek baskı oluşturuyor. Ancak emtia, yatırımcıların bu haftaki ABD enflasyon verileri öncesinde temkinli görünmesiyle geçen haftanın en düşük seviyesinin üzerinde kalıyor.

Kanada İşsizlik Oranı tahmini Haziran ayında değişmeden kalacak

Kanada İstatistik Kurumu cuma günü İşgücü Anketini açıklarken piyasalar oldukça istikrarlı bir rapor bekliyor. Net İstihdam Değişiminin haziran ayında 10 bin artması, mayıs ayındaki 87,8 binlik artışa eklenmesi beklenirken, İşsizlik Oranının %6,6 seviyesinde kalması tahmin ediliyor.

Foreks Piyasasında Bugün: ABD Doları, ABD-İran çatışması gündemde kalırken düzeltmesini sürdürüyor

İşte 10 Temmuz Cuma günü bilmeniz gerekenler: Finansal piyasalardaki hareketler, İran ile Amerika Birleşik Devletleri (ABD) arasındaki çatışmanın yarattığı belirsizlik nedeniyle katılımcıların büyük pozisyonlar almaktan kaçınmasıyla hafta sonuna doğru dalgalı seyrediyor. Günün ikinci yarısında, Kanada'dan gelecek haziran ayı işgücü piyasası raporu, piyasa tepkisi yaratabilecek tek veri olacak.