- ABD Doları haftayı belirgin kayıplarla kapattı.

- Japonya seçim sonuçları doları ağır baskı altında tuttu.

- FOMC Tutanakları, Fed'in son duraklamasına dair detayları ortaya koyacak.

Geçen hafta

ABD Doları (USD) bu hafta yıllık düşüş trendine geri döndü ve iki haftalık dip seviyelere gerileyerek haftanın ikinci yarısında biraz toparlandı.

Bu bağlamda, ABD Dolar Endeksi (DXY) haftaya oldukça kötü bir başlangıç yaparak satıldı, sonraki günlerde haftalık aralığın alt kısmında biraz istikrar sağladı; bu durum, yatırımcıların pazar günü Japonya seçimlerini değerlendirmeleriyle gerçekleşti.

Gerçekten de, piyasa katılımcıları, Warsh liderliğindeki bir Federal Rezerv'in (Fed) nasıl olabileceği spekülasyonunu bir kenara bırakmış gibi görünüyor ve Japon Yeni'nin (JPY) potansiyel olarak yeniden güçlenmesinin etkilerine, süresine ve genişlemesine odaklanmış durumda.

Ayrıca, endeksin zayıf performansı, çeşitli zaman dilimlerinde çok aylık dip seviyelere gerileyen ABD Hazine getirileriyle paralellik gösterdi.

Şu ana kadar, piyasalar 18 Mart etkinliğinde Federal Rezerv'in beklemede kalacağını düşünüyor ve bu yıl yaklaşık 70 baz puanlık bir gevşeme öngörüyor.

Fed beklemede kalıyor, güven artıyor

Federal Rezerv, Ocak ayında piyasanın beklediği gibi, Fed Fonları Hedef Aralığını (FFTR) %3,50 ile %3,75 arasında değiştirmeyerek bıraktı. Karar kendisi sürpriz olmadı. Ancak, ton biraz daha belirgin hale geldi. Politika yapıcıları, büyüme konusunda biraz daha kendinden emin bir ses tonuyla konuştu ve işgücü piyasasındaki aşağı yönlü risklere dair önceki ifadeleri sessizce bıraktı.

Bası konferansında, Başkan Jerome Powell istikrarlı ve ölçülü bir ton korudu. Mevcut politika duruşunun hala uygun göründüğünü belirterek, işgücü piyasasının istikrara kavuştuğuna ve hizmet enflasyonunun devam eden bir şekilde azaldığına işaret etti. Son zamanlarda manşet enflasyondaki artışa gelince, Powell bunu büyük ölçüde mallara uygulanan tarifelere atfetti ve bu baskıların yıl ortasında zirve yapması gerektiğini öne sürdü.

Önemli bir şekilde, kararların toplantıdan toplantıya alınacağını ve önceden belirlenmiş bir yolun olmadığını yineledi. Daha fazla faiz artırımı temel senaryo değil ve onun görüşüne göre, Fed'in çift mandatosunun her iki tarafındaki riskler de azalmış durumda. Diğer bir deyişle, Fed bulunduğu yerden memnun ve hareket etmek için acele etmiyor.

Daha düşük faizler mi yoksa daha uzun bekleme mi? Fed içindeki tartışma

Fed yetkililerinden gelen yeni yorumlar, ilk başta belirgin olmayan ilginç bir detayı ortaya koydu. Bir yönetici açıkça faizlerin zaten daha düşük olması gerektiğini söyledi. Diğer yandan, birkaç bölgesel başkan beklemeyi tercih etti ve enflasyon risklerinin tamamen ortadan kalkmadığını belirtti. Ana nokta nedir? Güven artıyor, ancak temkinlilik hala ana his.

FOMC Üyesi Stephen Miran (daimi oy sahibi) güvercin tarafta en net sesi duyurdu. Politika faizlerinin şu anda gerekli olandan daha yüksek olduğunu ve zaten daha düşük olması gerektiğini savundu. Miran'a göre, politika verilerin gerçekten haklı çıkardığından daha sıkı bir şekilde devam ediyor. Fed'in bu döngünün bu aşamasında gereğinden fazla kısıtlayıcı olduğunu düşünüyor gibi görünüyor. Ayrıca, ticaret tarifelerinin enflasyonu anlamlı bir şekilde yeniden ateşleyeceği korkularını da küçümsedi. Miran'a göre, bunların etkisi, birçok kişinin başlangıçta beklediğinden çok daha az zararlı oldu. Maliyetlerin büyük bir kısmının ABD tüketicileri yerine yabancı üreticiler tarafından absorbe edildiğini ekleyerek, ticaret politikasından kaynaklanan enflasyon risklerinin abartılmış olabileceği genel görüşünü destekledi.

Dallas Fed Başkanı Lorie Logan (oy sahibi) mevcut %3,50–%3,75 politika aralığının enflasyonu %2'ye geri yönlendirebileceği ve işgücü piyasası istikrarını koruyabileceği konusunda "temkinli bir iyimser" olduğunu söyledi. Geçen yılki üç faiz indiriminden sonra, istihdam üzerindeki aşağı yönlü risklerin "anlamlı bir şekilde azaldığını" belirtti. Ancak, aynı indirimlerin enflasyona bazı yukarı yönlü riskler eklediği konusunda uyardı. Logan için, önümüzdeki birkaç ay verileri, politikanın yeterince kısıtlayıcı olup olmadığını belirlemede kritik olacak.

Cleveland Fed Başkanı Beth Hammack (oy sahibi) sabırlı bir tonla, bu yıl faizleri ayarlamak için bir aciliyet olmadığını söyledi. Ekonomi "temkinli bir iyimser" zemininde olduğundan, Fed'in "uzunca bir süre" beklemede kalabileceğini öne sürdü. Açıklamaları, enflasyon dinamiklerinde önemli bir değişim olmadıkça, politika istikrarının şu anda temel senaryo olduğunu pekiştiriyor.

Kansas City Fed Başkanı Jeffrey Schmid (2028 oy sahibi) sıkı politikayı sürdürme konusunda en kararlı duruşu sergiledi. Üretkenlik kazançlarına veya yapay zekaya güvenmenin enflasyon baskılarını sürdürülebilir bir şekilde düşürmek için henüz erken olduğunu savundu. Arz yönlü büyüme potansiyelini kabul ederken, Schmid "henüz orada değiliz" vurgusunu yaptı ve faiz oranlarının talebi sınırlamak ve enflasyonun yeniden hızlanmasını önlemek için yeterince yüksek kalması gerektiğini belirtti.

Sonuç olarak

İç denge net: Miran güvercin bir duruş sergiliyor, açıkça daha düşük faizler talep ediyor, bölgesel başkanlar ise sabırlı olmayı ve devam eden kısıtlamayı tercih ediyor. Daha geniş Fed mesajı temkinli bir iyimserlik taşıyor, ancak rahatlık yok. Piyasalar için, daha fazla gevşeme için engel hala yüksek görünüyor, aksi takdirde gelen veriler bunu açıkça haklı çıkarmadıkça.

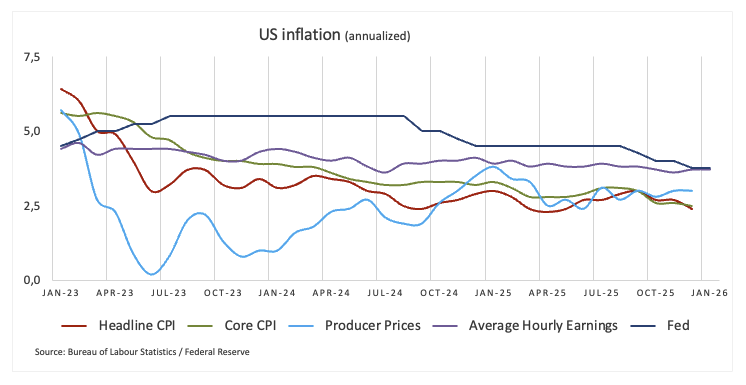

Dezenflasyon ilerliyor; temkinlilik devam ediyor

Son ABD enflasyon verisi, hafif bir sürprizle yumuşak tarafta geldi. Manşet TÜFE, Ocak ayında yıllık %2,4'e gerilerken, gıda ve enerjiyi hariç tutan çekirdek TÜFE de son on iki ayda %2,5'e düştü. Kısacası, fiyat baskıları doğru yönde hareket etmeye devam ediyor.

Piyasalar için, bu dezenflasyon anlatısını canlı tutmak ve orta vadede faiz indirim beklentilerini yeniden görünür kılmak için yeterliydi. Ancak Fed'in perspektifinden, iş bitmedi. Politika yapıcıları, enflasyonun hala %2 hedefinin üzerinde olduğunu ve ABD tarifelerinin tüketici fiyatları üzerindeki tam etkisinin belirsizliğini vurgulamaya devam ediyor. Bu nedenle, yatırımcılar gevşemeye yöneliyor olabilir, ancak Fed hala yapılacak işler olduğunu sinyal ediyor.

‘Japonya’yı Al’ Doları baskı altında tuttu

Yen, bu hafta etkileyici bir geri dönüş gerçekleştirdi ve bu, onu bir yıldan fazla bir süredeki en güçlü haftalık performansına doğru yönlendirdi. Perşembe günü itibarıyla, ABD Doları üzerinde sürekli bir baskı uygulamaya başlamıştı; bu, döviz piyasalarındaki duygunun marjinal olarak değişebileceğinin bir işareti.

Başbakan Sanae Takaichi’nin Liberal Demokrat Partisi’nin pazar günkü seçimde büyük bir zafer kazanmasının ardından, Yen Dolar karşısında yaklaşık %2,8 değer kazandı. Eğer bu kazançlar cuma kapanışına kadar devam ederse, bu, para biriminin Kasım 2024'ten bu yana en büyük haftalık artışı olacak ve bu keskin dönüş, yatırımcılar tarafından gözden kaçmamış durumda.

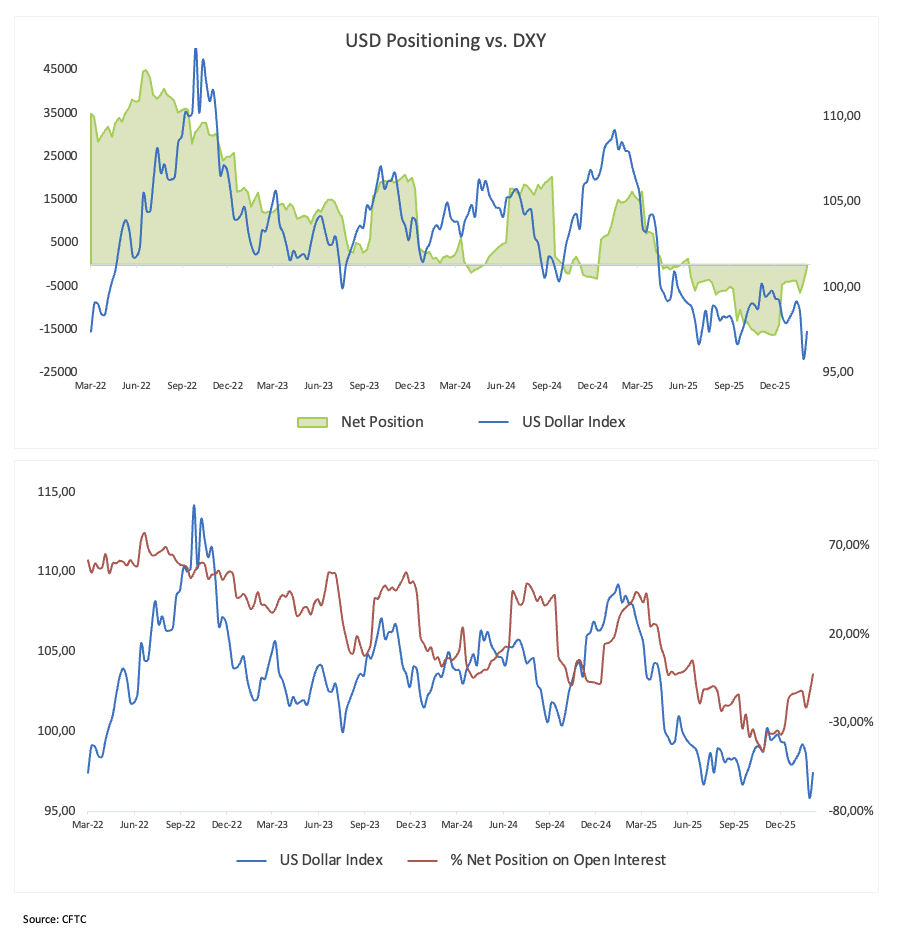

Dolar kısa pozisyonları azaltıldı, ancak düşüş eğilimi devam ediyor

Emtia Vadeli İşlemleri Ticaret Komisyonu'ndan (CFTC) gelen en son pozisyon verileri, yüzeyin altında ilginç bir nüans sunuyor. Ticari olmayan yatırımcılar, net kısa ABD Doları pozisyonlarını Mayıs 2025'ten bu yana en düşük seviyeye, yaklaşık 850 sözleşmeye indirdi. Diğer bir deyişle, yılın başlarında oluşan güçlü düşüş inancı azalmaya başlıyor.

Aynı zamanda, açık pozisyonlar belirgin bir şekilde 28,2K sözleşmeye düştü ve önceki artışı geri aldı. Bu düşüş, bazı katılımcıların agresif bir şekilde boğa pozisyonlarına geçmek yerine, basitçe pozisyon kapattığını gösteriyor. Bu, yeni Dolar uzun pozisyonlarına bir koşu gibi değil, daha çok kalabalık kısa pozisyonların azaltılması gibi görünüyor.

Bir araya getirildiğinde, tablo, piyasanın zaten birçok olumsuz haberi fiyatladığını gösteriyor. Dolar hala temkinli bir şekilde değerlendiriliyor, ancak pozisyonlar artık aşırı görünmüyor. Bu durum, başka bir keskin aşağı yönlü sıkışma riskini azaltıyor ve bir sonraki büyük hareketin yeni bir katalizöre ihtiyaç duyabileceğini ima ediyor.

ABD Doları için sırada ne var

Dikkat şimdi ABD verilerine ve Fed'e geri dönüyor. Gelecek haftanın öncü Q4 GSYH verisi ve Kişisel Tüketim Harcamaları (PCE) endeksi ile ölçülen en son enflasyon rakamları merkez sahnede olacak. Her iki veri de, büyümedeki son direnç ve fiyatlardaki kademeli soğumanın hala devam edip etmediğini netleştirmeye yardımcı olmalıdır.

Aynı zamanda, yatırımcılar, politika yapıcıların neden faiz oranlarını değiştirmeme kararı aldıklarına dair ek içgörüler için 28 Ocak FOMC toplantısının tutanaklarını inceleyecekler. Risklerin dengesi veya bir sonraki hareketi tetikleyebilecek ipuçları etrafındaki herhangi bir nüans dikkatle incelenecektir.

Teknik görünüm

ABD Dolar Endeksi (DXY), 98,00 seviyesinde veya aylık zirvelerde önemli bir direnç bölgesi ile karşılaşmış gibi görünüyor.

Endeks bu bölgeyi geçtikten sonra, 55 günlük ve 100 günlük SMA'ların ve daha önemli olan 200 günlük SMA'nın kesiştiği 98,20-98,60 bandını test etmeye çalışabilir. Daha yukarıda ise 2026 tavanı 99,49 (15 Ocak) yer alıyor.

Diğer taraftan, 96,49 (11 Şubat) tarihli Şubat tabanının kaybedilmesi, 2026 dip seviyesi olan 95,56'ya (27 Ocak) odaklanmayı geri getirebilir; bu, Şubat 2022 tabanı olan 95,13 ve 2022 vadisi olan 94,62'ye (14 Ocak) kadar uzanabilir.

Ayrıca, momentum göstergeleri ek zayıflığa işaret ediyor. Bununla birlikte, Göreceli Güç Endeksi (RSI) 40 bölgesinde seyrediyor, Ortalama Yönsel Endeks (ADX) ise 29'un üzerinde, hala güçlü bir trend olduğunu gösteriyor.

-1771007869786-1771007869787.png)

Sonuç

Bu haftaki geri çekilmeye, büyük ölçüde Yen'in gücü öncülük etse de, hatırlanması gereken önemli bir nokta, Dolar'ın Ocak sonu ve Şubat başındaki toparlanmasının önemli bir kısmının Fed kaynaklı olduğudur. Bu hareketin büyük bir kısmı, Başkan Trump'ın Kevin Warsh'ı Jerome Powell'ın halef olarak atama kararının ardından gerçekleşti; bu değişim, piyasalar tarafından korkulduğundan daha az güvercin olarak yorumlandı.

Bundan sonra, odak veriye kayıyor. Yatırımcılar ABD takvimini dikkatle izleyecek, özellikle enflasyon verileri ve işgücü piyasası rakamları. Fed için, işler ana barometre olmaya devam ediyor. Politika yapıcılar, anlamlı bir yavaşlama belirtisi arayışında dikkatli, ancak enflasyonun henüz hedefe rahatça geri dönmediğinin de farkındalar.

Fiyat baskıları, Fed'in istediği seviyenin üzerinde seyretmeye devam ediyor. Eğer dezenflasyon trendi durmaya başlarsa, piyasalar erken veya agresif faiz indirimleri beklentilerini hızla geri çekebilir. Bu senaryoda, Fed muhtemelen daha temkinli bir duruş sergileyecek ve bu da zamanla Dolar'a yeniden destek sağlayabilir, çevresindeki siyasi gürültüye bakılmaksızın.

Enflasyon - Sıkça Sorulan Sorular (SSS)

Enflasyon, temsili bir mal ve hizmet sepetinin fiyatındaki artışı ölçer. Manşet enflasyon genellikle aylık (MoM) ve yıllık (YoY) bazda yüzde değişim olarak ifade edilir. Çekirdek enflasyon, jeopolitik ve mevsimsel faktörler nedeniyle dalgalanabilen gıda ve yakıt gibi daha değişken unsurları hariç tutar. Çekirdek enflasyon ekonomistlerin odaklandığı rakamdır ve enflasyonu yönetilebilir bir seviyede, genellikle %2 civarında tutmakla yükümlü olan merkez bankaları tarafından hedeflenen seviyedir.

Tüketici Fiyat Endeksi (TÜFE), bir dönem boyunca bir mal ve hizmet sepetinin fiyatlarındaki değişimi ölçer. Genellikle aylık (MoM) ve yıllık (YoY) bazda yüzde değişim olarak ifade edilir. Çekirdek TÜFE, değişken gıda ve yakıt girdilerini hariç tuttuğu için merkez bankaları tarafından hedeflenen rakamdır. Çekirdek TÜFE %2'nin üzerine çıktığında genellikle daha yüksek faiz oranlarıyla sonuçlanırken, %2'nin altına düştüğünde bunun tam tersi olur. Daha yüksek faiz oranları bir para birimi için olumlu olduğundan, daha yüksek enflasyon genellikle daha güçlü bir para birimi ile sonuçlanır. Enflasyon düştüğünde ise tam tersi geçerlidir.

Her ne kadar sezgisel görünse de, bir ülkedeki yüksek enflasyon para biriminin değerini yükseltirken, düşük enflasyon için bunun tam tersi geçerlidir. Bunun nedeni, merkez bankasının normalde yüksek enflasyonla mücadele etmek için faiz oranlarını yükseltecek olması ve bunun da paralarını park edecek kazançlı bir yer arayan yatırımcılardan daha fazla küresel sermaye girişi çekmesidir.

Eskiden Altın, değerini koruduğu için yüksek enflasyon dönemlerinde yatırımcıların yöneldiği bir varlıktı ve yatırımcılar aşırı piyasa kargaşası dönemlerinde güvenli liman özelliği nedeniyle Altın almaya devam etse de çoğu zaman durum böyle değildir. Bunun nedeni, enflasyon yüksek olduğunda merkez bankalarının bununla mücadele etmek için faiz oranlarını artıracak olmasıdır. Daha yüksek faiz oranları Altın için olumsuzdur çünkü faiz getiren bir varlığa karşı Altın tutmanın veya parayı nakit mevduat hesabına yatırmanın fırsat maliyetini artırır. Diğer taraftan, düşük enflasyon faiz oranlarını düşürerek parlak metali daha uygun bir yatırım alternatifi haline getirdiğinden dolayı Altın için olumlu olma eğilimindedir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

EUR/USD: Evet, ABD ekonomisi dayanıklı - Hayır, bu ABD Doları'nı kurtaramaz

Birçok etkileyici ABD verisi, çok daha güçlü bir USD ile sonuçlanmalıydı. Ancak, bu gerçekleşmedi. EUR/USD paritesi, 1,1800 seviyesinin birkaç pip üzerinde, art arda üçüncü haftayı pek değişmeden kapattı.

Altın: Metaller, genel piyasa hissiyatına karşı savunmasız kalmaya devam ediyor

Ons Altın fiyatı (XAU/USD) haftaya yükselişle başladı ve 5.000 doların üzerine çıktı, ancak perşembe günü keskin bir düşüş yaşayarak haftalık kazançlarını sildi ve hafta sonuna doğru toparlandı.

GBP/USD: İngiliz Sterlini, İngiltere enflasyon verileri öncesinde 1,3700 seviyesinin altında kalmayı sürdürüyor

İngiliz Sterlini (GBP), ABD Doları (USD) karşısında daha yüksek seviyelerde direnç gösteremedi, ancak alıcılar ABD'nin veri yoğun bir hafta geçirdiği dönemde yerlerini korudu.

Bitcoin: BTC ayıları henüz işlerini bitirmedi

Bitcoin (BTC) fiyatı, bu satırların yazıldığı sırada cuma günü 67.000$'ın altına gerileyerek baskı altında kalmaya devam ediyor ve bu hafta şimdiye kadar neredeyse %5'lik kayıplarını genişletiyor.

Foreks Piyasasında Bugün: Odak Euro Bölgesi GSYH ve ABD enflasyon verilerine kayıyor

İşte 13 Şubat Cuma günü bilmeniz gerekenler: