- USD/JPY 162,50'nin hemen altında dalgalanıyor, henüz 163,00'ü aşamıyor ancak 162,00'de ısrarla alıcılı seyrediyor, 1986'dan bu yana en zayıf Yen rejimi.

- Bahar aylarında yapılan rekor 11,7 trilyon Yen'lik müdahale altı haftadan kısa bir rahatlama sağladı ve Tokyo yeniden neredeyse günlük sözlü uyarılara döndü.

- 23 Temmuz'daki ulusal enflasyon verileri ve 28-29 Temmuz Federal Rezerv toplantısı, kutudan nihai çıkışı şekillendiriyor.

Dolar-Yen, son kırk yılın en dramatik seviyesinde bu hafta neredeyse hiçbir şey yapmadan geçirdi. USD/JPY, 163,00'ün hemen altında görülen döngü zirvesinin gerisinde kalarak 162,50'nin hemen altında tutunmak için yüzde 0,1 değer kazanıyor; yatırımcıların Tentervention no man's land olarak adlandırdığı bölgenin içinde yer alıyor: sözde tetik seviyesine pusu korkusu yaratacak kadar yakın, ancak carry'nin her gün kazandırmaya devam etmesi için yeterince uzak. İki haftalık işlem, bu paritenin 2026 standartlarına göre sarılmış bir yay gibi, tek bir Yen'lik aralığa bile sığmayan bir sıkışmaya dönüştü.

Aritmetik yerinden kıpırdamıyor

Kutu, carry matematiğinin hâlâ yenilmemiş olmasından kaynaklanıyor. Japonya Merkez Bankası (BoJ) Haziran ayında faizi %1,00'e yükseltti, bu 1995'ten bu yana en yüksek politika faizi oldu ve Yen neredeyse hiç tepki vermedi çünkü Federal Rezerv hedef aralığını %3,50 ile %3,75 arasında tutuyor ve Haziran projeksiyonları bu yıl en az bir faiz artırımını daha fiyatlıyor. Yaklaşık 275 baz puanlık fark, yatırımcılara her korku dalgasında Yen'de kısa pozisyon taşımaları için ödeme yapıyor ve Wall Street'teki bir masa artık 12 aylık hedefi 165,00 olarak taşıyor.

Tokyo'nun karşı hamlesi yapısal olarak sınırlı ve piyasa bunu biliyor. Borç servis maliyetleri bu mali yılda ulusal bütçenin yaklaşık dörtte birini tüketiyor; bu da BoJ'un Federal Rezerv'i ne kadar yakından takip edebileceğine sert bir tavan koyuyor, Takaichi hükümetinin mali genişlemesi ise merkez bankasının gerçekleştirmeye çalıştığı her türlü sıkılaştırmanın doğrudan karşısında yer alıyor. Yatırımcılar bir bütçe belgesini okuyabiliyor ve faiz farkının yavaş daralacağı ya da hiç daralmayacağı sonucuna varmış durumdalar.

Yurt içi siyaset aynı tarafta yük bindirmeye devam ediyor. İthalat maliyetleri, iki neslin en zayıf döviz kuru seviyesinde haneleri sıkıştırıyor ve siyasi yanıt, BoJ'u temkinli tutan tahvil ihracının daha fazlasını gerektiren mali destek oluyor. Yen, başka hiçbir yerde sıkılaşmayı reddeden bir politika karışımı için tahliye vanasına dönüştü.

Pusuyu fiyatlamak

Maliye Bakanlığı en güçlü kartını bir kez çoktan oynadı. Nisan sonu ile Mayıs sonu arasında yapılan rekor 11,7 trilyon Yen'lik müdahale, pariteyi 150'li seviyelerin ortasına çekti ve tüm hareket altı haftadan kısa sürede geri alındı; 30 Haziran'da 162,50'nin hemen üzerinde Aralık 1986'dan bu yana en zayıf Yen seviyesi görüldü. Maliye Bakanı o zamandan beri, en son bu hafta parlamentoda olmak üzere, Tokyo'nun harekete geçmeye hazır olduğuna dair neredeyse günlük güvencelere geri döndü; bu dil, tekrarlandıkça piyasayı her seferinde biraz daha az etkiliyor.

Sonuç, tehdide saygı duyan ancak devamına inanmayan bir piyasa oldu. Satış tarafındaki masalar 162,00 ile 163,00 arasındaki bölgeyi canlı tetik alanı olarak işaret ediyor, Temmuz başında faiz kontrolü söylentileri dolaştı ve yine de 162,00'ye doğru her geri çekilme saatler içinde carry alıcıları tarafından emiliyor. Taban var çünkü faiz farkı kazandırıyor, tavan var çünkü pusu nihayet geldiğinde kimse son uzun pozisyonda kalmak istemiyor. Savaş sandığı gerçek, ancak bahar dersi geçerli: rezervler zaman satın alır, carry ise onu hemen geri alır.

Çıkışı belirleyecek hafta

Yurt içi takvim gelecek perşembe devreye giriyor. Haziran ayına ilişkin Ulusal Tüketici Fiyat Endeksi (TÜFE) verileri 23 Temmuz saat 23:30 GMT'de (02:30 TSİ) açıklanacak; önceki manşet veri %1,5, taze gıda hariç çekirdek veri ise %1,4 seviyesindeydi ve her ikisi de BoJ'un %2 hedefinin altında kaldı. Hedefin altındaki enflasyon, Haziran ayındaki faiz artırımını kararlılıkla sıkılaştırmadan ziyade kur savunması olarak ortaya koyuyor ve bir başka zayıf veri, Yen'in hâlâ taşıdığı sınırlı normalleşme primini de aşındırarak pariteyi Japon tarafında 163,00'e doğru itecektir.

Asıl yükü zaten Amerikan tarafı taşıyor. Perşembe günkü 208 bin işsizlik başvurusu ve 41,4'lük Philadelphia Federal Rezerv anketi, 28-29 Temmuz toplantısı için faiz artırımı tartışmasını canlı tutuyor; Michigan tüketici güveni ise cuma günü saat 14:00 GMT'de (17:00 TSİ) geliyor. Japonya'nın 21 Temmuz saat 23:50 GMT'deki ticaret verileri haftayı tamamlıyor; burada yıllık bazda %16,8'lik ihracat sıçraması, zayıf Yen'in fatura değerlerini ne kadar güçlü şişirdiğini büyük ölçüde ölçüyor. Şahin bir Federal Rezerv sonucu 163,00 seviyesini neredeyse mekanik biçimde aşar ve Tokyo'yu pusu ile bir başka uyarı arasında seçim yapmaya zorlar.

Seviyeler ve eğilim

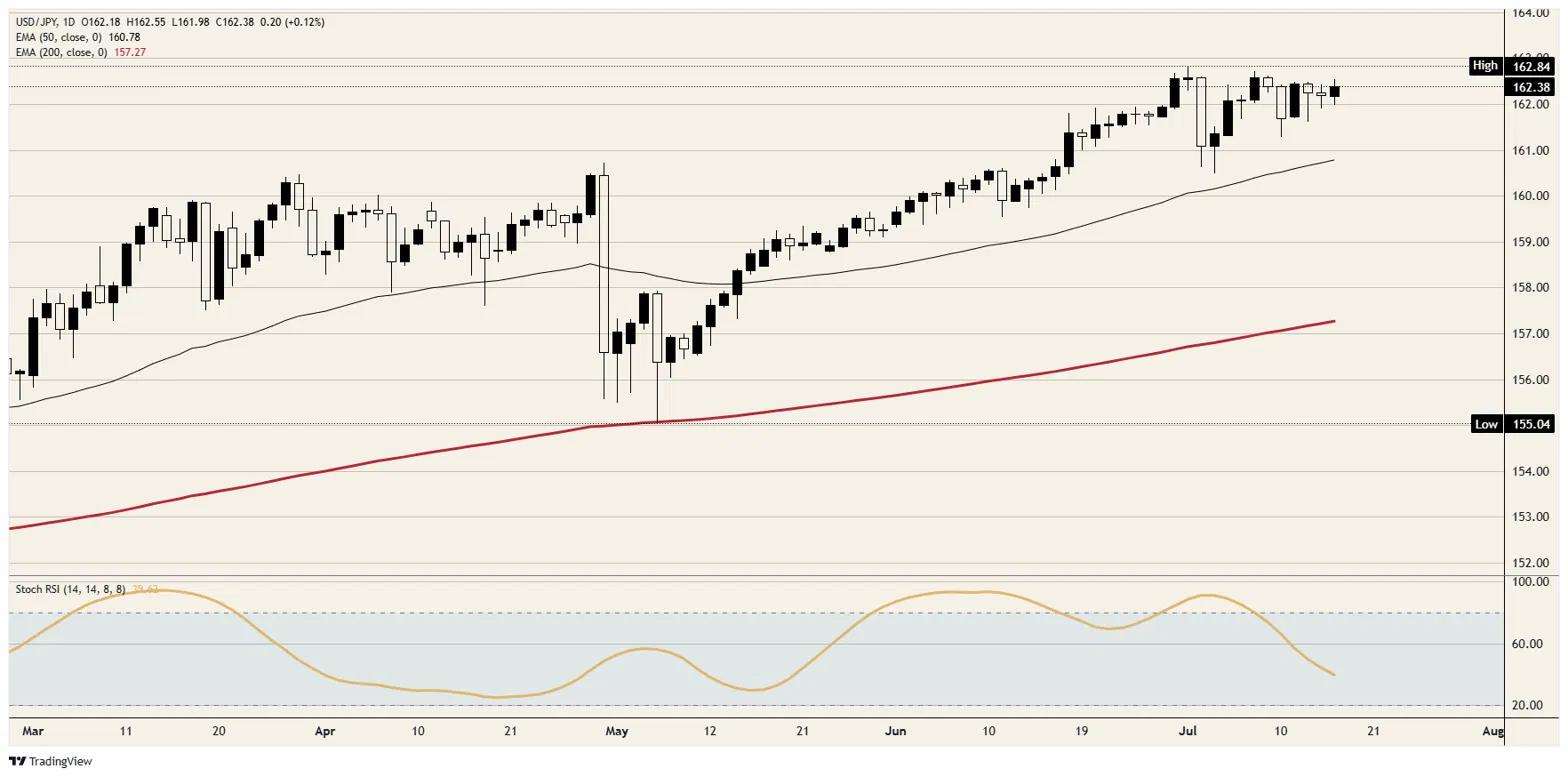

Direnç: 163,00 bariyeri tetik seviyesi konumunda; döngü zirvesi bunun hemen altında yer alıyor ve bu seviyenin aşılması 164,00'ü açar, 1986'dan kalma boşluk dışında fazla bir şey yok.

Destek: 162,00 tabanı bu ay yapılan her testi absorbe etti; bunun önünde 161,50 ve 161,00 civarındaki 50 günlük Üstel Hareketli Ortalama (EMA) bulunuyor.

Eğilim: Yukarı. Carry, uzun pozisyonlara bekleme karşılığında ödeme yaparken taban da kendini kanıtlamaya devam ediyor; bu nedenle en az direnç yolu 163,00'e doğru sürünerek ilerlemek, Tokyo nihayet hamle yaparsa 162,00'nin altındaki hava boşluğu için uygun boyutlandırılmış durumda.

USD/JPY günlük grafik

Japon Yeni - Sıkça Sorulan Sorular (SSS)

Japon Yeni (JPY) dünyanın en çok işlem gören para birimlerinden biridir. Değeri genel olarak Japon ekonomisinin performansına, daha spesifik olarak da Japonya Merkez Bankası'nın politikasına, Japon ve ABD tahvil getirileri arasındaki farka veya diğer faktörlerin yanı sıra yatırımcılar arasındaki risk duyarlılığına göre belirlenir.

Japonya Merkez Bankası'nın görevlerinden biri de para birimini kontrol etmektir, bu nedenle atacağı adımlar Yen için kritik öneme sahiptir. BoJ, ana ticaret ortaklarının siyasi kaygıları nedeniyle bunu sık sık yapmaktan kaçınsa da, genellikle Yen'in değerini düşürmek için bazen döviz piyasalarına doğrudan müdahale etmiştir. BoJ'un 2013-2024 yılları arasında uyguladığı aşırı gevşek para politikası, Japonya Merkez Bankası ile diğer başlıca merkez bankaları arasında artan politika farklılığı nedeniyle Yen'in başlıca para birimleri karşısında değer kaybetmesine neden olmuştur. Son zamanlarda, bu ultra gevşek politikanın kademeli olarak gevşetilmesi Yen'e bir miktar destek vermiştir.

Son on yılda, BoJ'un ultra gevşek para politikasına bağlı kalma tutumu, başta ABD Merkez Bankası olmak üzere diğer merkez bankaları ile politika ayrışmasının genişlemesine yol açmıştır. Bu durum, 10 yıllık ABD ve Japon tahvilleri arasındaki farkın açılmasını desteklemiş ve bu da ABD Dolarını Japon Yeni karşısında avantajlı hale getirmiştir. BoJ'un 2024 yılında ultra gevşek politikayı kademeli olarak terk etme kararı ve diğer büyük merkez bankalarının faiz indirimleri bu farkı daraltmaktadır.

Japon Yeni genellikle güvenli liman yatırımı olarak görülür. Bu, piyasanın stresli olduğu zamanlarda yatırımcıların, güvenilirliği ve istikrarı nedeniyle paralarını Japon para birimine yatırma olasılığının daha yüksek olduğu anlamına gelir. Çalkantılı dönemlerin Yen'in değerini yatırım yapmak için daha riskli görülen diğer para birimleri karşısında güçlendirmesi muhtemeldir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

FOREX HABERLERİ

Editörün Seçimi

ONDO Fiyat Analizi: ONDO’nun rallisi, ağın Japonya’nın SBI Grubu ile ortaklık kurmasıyla 0,40 $ civarına yaklaşıyor

Ondo Finance (ONDO), perşembe günü bu satırların yazıldığı sırada en yakın direnç seviyesi olan 0,40$'a doğru yükseliyor. Ralli, kripto para piyasasındaki genel soğumaya rağmen, ağın Japonya'nın önde gelen finansal konglomeratlarından SBI Group ile yaptığı stratejik ortaklığı takip ediyor. Ondo Finance, Japonya'nın önde gelen finansal konglomeratlarından biri olan SBI Group ile stratejik ortaklık kurduğunu duyurdu.

17 Temmuz Cuma günü için bilmeniz gerekenler:

ABD Dolar Endeksi (DXY), beklenenden daha güçlü ABD işgücü piyasası verilerinin Doları desteklemesiyle yaklaşık %0,3 kazanarak 100,80 seviyesine yükseldi. ABD Haftalık İşsizlik Başvuruları 208 bin seviyesine gerileyerek 217 bin olan beklentilerin ve önceki 216 bin seviyesinin altında kaldı. Ancak, Perakende Satışlar büyümesi Haziran ayında aylık bazda %1,0'dan %0,2'ye yavaşlayarak Doların yükselişini sınırladı