Avrupa Merkez Bankası (AMB) perşembe günü faiz oranlarını artırdı, çünkü İran’daki savaş ve enerji kesintileri Euro Bölgesi’nde enflasyonist baskıları yeniden canlandırdı. Lagarde’ın zarifçe kaçındığı temel soru, bunun sadece güvenilirliği korumak için tek seferlik bir artış mı yoksa birçok artışın ilki mi olduğudur.

Birkaç çeyrek süren para politikası istikrarının ardından, Frankfurt merkezli kurum, enflasyonun Mayıs ayında yıllık %3,2’ye hızlanması ve çekirdek enflasyonun %2,5’e yükselmesiyle harekete geçti.

25 baz puanlık artış, AMB’nin Eylül 2023’ten bu yana ilk faiz artışı olup, mevduat faiz oranını %4’ten %2’ye düşüren gevşeme döngüsünün ardından gerçekleşti.

Tamamen fiyatlanmış bir faiz artışı

İran’daki savaş ve Hürmüz Boğazı çevresindeki kesintilerle bağlantılı enerji fiyatlarındaki keskin artış, AMB için risk dengesini değiştirdi. Kurum, 2022 ile karşılaştırılabilir bir enflasyon sarmalıyla karşı karşıya değil, ancak mevcut enerji şokunun ücretler, hizmetler ve sanayi malları fiyatlarına kalıcı şekilde yansımasını önlemelidir.

AMB’nin güncellenmiş projeksiyonları, perşembe günkü kararın gerekçesini güçlendirdi. Eurosistem personeli tarafından hazırlanan temel senaryoda, manşet enflasyonun 2026’da ortalama %3, 2027’de %2,3 ve 2028’de %2 olması bekleniyor. Çekirdek enflasyonun ise 2026 ve 2027’de %2,5, 2028’de ise %2,2’ye gerilemesi öngörülüyor. Mart ayı projeksiyonlarıyla karşılaştırıldığında, enerji fiyatlarındaki daha kalıcı şok nedeniyle 2026 ve 2027 için enflasyon tahminleri yukarı yönlü revize edildi.

Ancak AMB, güncellenmiş alternatif senaryolarla görünüm çevresinde olağanüstü yüksek bir belirsizlik düzeyine de dikkat çekti. Enerji kesintilerinin daha kalıcı olduğu olumsuz senaryoda, manşet enflasyon 2026’da ortalama %3,3 ve 2027’de %3 seviyesinde yüksek kalacak. Buna karşılık, yeni eklenen hafif senaryoda, enerji fiyatları beklenenden daha hızlı düşerse enflasyon daha hızlı gerileyebilir; 2026’da ortalama %2,9’a inip 2027 ve 2028’de %1,8’e düşebilir. Bu durum, enflasyonun gelecek yıl bile AMB’nin %2 hedefinin altına düşebileceğini göstererek politika yapıcıların karşı karşıya olduğu geniş olası sonuç yelpazesini ortaya koyuyor.

Haziran sonrası ne olacak?

Piyasalar için asıl mesele bugün olanlar değil, sonrasında ne olacağıdır. AMB Başkanı Christine Lagarde, gelecekteki herhangi bir hamlenin zamanlaması hakkında çok az ipucu verdi. Yönetim Kurulu’nun veri odaklı kalmaya devam edeceğini ve toplantı toplantı gelen bilgileri değerlendirmeye devam edeceğini defalarca vurguladı.

Enflasyon risklerinin yukarı yönlü eğilimde olduğunu kabul ederken ve fiyat baskılarının enerji dışına yayılmaya başladığını belirtirken, aynı zamanda zayıf iç talep, soğuyan işgücü piyasası koşulları ve Orta Doğu çatışmasından kaynaklanan büyüme için aşağı yönlü risklere de dikkat çekti. Önemli olarak, Lagarde Yönetim Kurulu’nun alternatif politika seçeneklerini tartışmadığını ve perşembe günkü kararın bir “sigorta artışı” olarak görülmemesi gerektiğini belirtti.

UniCredit analistleri, herhangi bir ek artışın zamanlamasının büyük ölçüde savaş, Hürmüz Boğazı’ndan geçen sevkiyatlar ve enerji fiyatlarına bağlı olacağını söylüyor. Banka, mevduat faiz oranını %2,5’e çıkaracak son artışın eylülde gerçekleşeceği sınırlı bir sıkılaşma öngörüyor.

Bu temkinli yaklaşım, mevcut ortamın 2022'den çok farklı olduğunu vurgulayan birkaç ekonomist tarafından da destekleniyor. O dönemde, enflasyon zaten çok yüksekti ve Rusya'nın Ukrayna'yı işgaliyle tetiklenen enerji şokundan önce hanehalklarının daha fazla fazla tasarrufu vardı ve mali önlemler daha güçlü talep desteği sağlıyordu. Bugün, Euro Bölgesi kırılgan bir büyüme, sıkılaşan kredi koşulları ve hâlâ sınırlı ikinci tur ücret etkileri belirtileriyle karşı karşıya.

Aşırı sıkılaştırma riski

AMB yine de narin bir ikilemle karşı karşıya. Hiçbir adım atmamak, enflasyonun %2 hedefinin üzerinde seyretmesine karşı kararlılık eksikliği olarak yorumlanabilir. Ancak aşırı sıkılaştırma, zaten savunmasız olan Euro Bölgesi'nde ekonomik yavaşlamayı kötüleştirebilir.

Yeni makroekonomik projeksiyonlar, AMB'nin zor dengeleme eylemini vurguladı. Merkez bankası enflasyon görünümünü yukarı revize ederken, daha yüksek enerji fiyatlarının ekonominin diğer sektörlerine yansımaya devam edebileceği konusunda uyardı. Aynı zamanda, büyüme projeksiyonları düşük kalmaya devam ediyor, Euro Bölgesi Gayri Safi Yurtiçi Hasıla'nın (GSYİH) 2026'da sadece %0,8 büyümesi, ardından 2027'de 1,2% ve 2028'de 1,5% ile ılımlı bir hızlanma göstermesi bekleniyor. AMB açıkça enflasyon risklerinin yukarı yönlü olduğunu, ekonomik büyüme risklerinin ise aşağı yönlü olduğunu belirtti.

Bu daha yüksek enflasyon ve zayıf büyüme kombinasyonu, stagflasyon riskini artırıyor. Bu durum AMB'nin görevini zorlaştırıyor, çünkü para politikası talebi kısıtlayabilir ancak enerji kaynaklı arz şokunu doğrudan çözemiyor.

Bir faiz artırımı, ancak mutlaka uzun bir döngünün başlangıcı değil

Haziran faiz artırımından sonra en olası senaryo temkinli kısıtlayıcı iletişim olacaktır. AMB, enflasyonist baskılar daha da artarsa yanıt vermeye hazır olduğunu sinyal verdi, ancak Lagarde ek faiz artırımlarının zaten planlandığını ima etmekten dikkatle kaçındı. Mevcut koşullar altında önceden belirlenmiş bir faiz yolu ve ileriye dönük rehberlik olmayacağını vurguladı. Merkez bankası, enflasyonun yayılmaya başladığını ve kısa vadeli enflasyon beklentilerinin yükseldiğini kabul ederken, uzun vadeli enflasyon beklentilerinin %2 hedefi civarında genel olarak sabit kaldığını da belirtti.

Nordea gibi bazı kurumlar, mevduat faiz oranının ekimde %3'e ulaşabileceği birkaç ardışık artış bekliyor. ING ve UniCredit gibi diğerleri ise en fazla bir veya iki ek artışla çok daha sınırlı bir senaryoyu tercih ediyor. Piyasa konsensüsü şu anda bu iki görüş arasında konumlanmış görünüyor ve tam yıl boyunca iki ila üç hareket mümkün.

Perşembe günkü karar, bu nedenle yeni bir sıkılaştırma döngüsünün mekanik başlangıcı olarak değil, AMB için bir güvenilirlik testi olarak görülmeli. Enerji fiyatları yüksek kalırsa, çekirdek enflasyon hızlanmaya devam eder ve enflasyon beklentileri kötüleşirse, kurum bu hamleyi uzatmak zorunda kalabilir. Ancak enerji gerilimleri yaz boyunca hafifler ve ekonomi daha da yavaşlarsa, haziran artışı büyük ölçüde kısa vadeli bir ayarlama olarak kalabilir.

Yatırımcılar için Christine Lagarde'ın basın toplantısının tonu, nihayetinde faiz kararının kendisi kadar önemli oldu. AMB, enflasyon konusunda açıkça şahin bir mesaj verirken, yakın vadede art arda faiz artırımlarını doğrulamaktan kaçındı.

AMB, enflasyon görünümünün kötüleştiğini ve fiyat baskıları yayılırsa ek önlemlerin gerekebileceğini kabul ederek narin bir denge kurmaya çalıştı; aynı zamanda gelecekteki kararların tamamen gelen verilere ve enerji piyasalarındaki gelişmelere bağlı olacağını vurguladı.

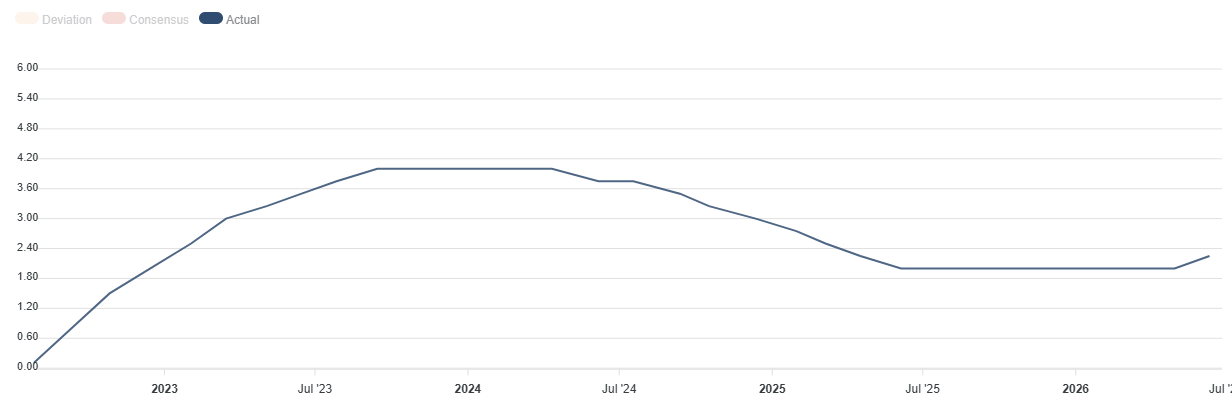

Ekonomik Gösterge

AMB Mevduat Tesisindeki Faiz Oranı

Avrupa Merkez Bankası'nın üç temel faiz oranından biri olan mevduat kolaylığı oranı, bankaların AMB'ye fon yatırdıklarında faiz kazandıkları orandır. Avrupa Merkez Bankası tarafından yıllık olarak planlanan sekiz toplantısının her birinde açıklanır.

Devamını okuLần phát hành gần nhất: Per Haz 11, 2026 12:15

Sıklığı: Düzensiz

Gerçekleşen: 2.25%

Beklenti: 2.25%

Önceki: 2%

Kaynak: European Central Bank

AMB - Sıkça Sorulan Sorular (SSS)

Almanya'nın Frankfurt kentinde bulunan Avrupa Merkez Bankası (AMB), Euro Bölgesi'nin rezerv bankasıdır. AMB faiz oranlarını belirler ve bölge için para politikasını yönetir. AMB'nin birincil görevi fiyat istikrarını korumaktır, bu da enflasyonu %2 civarında tutmak anlamına gelir. Bunu başarmak için kullandığı birincil araç faiz oranlarını yükseltmek ya da düşürmektir. Nispeten yüksek faiz oranları genellikle daha güçlü bir Euro ile sonuçlanır ve bunun tersi de geçerlidir. AMB Yönetim Konseyi yılda sekiz kez yapılan toplantılarda para politikası kararlarını alır. Kararlar Euro Bölgesi ulusal bankalarının başkanları ve aralarında AMB Başkanı Christine Lagarde'ın da bulunduğu altı daimi üye tarafından alınır.

Olağanüstü durumlarda Avrupa Merkez Bankası Niceliksel Gevşeme adı verilen bir politika aracını devreye sokabilir. QE, AMB'nin Euro basarak bunları bankalardan ve diğer finans kuruluşlarından varlık (genellikle devlet veya şirket tahvilleri) satın almak için kullandığı bir süreçtir. QE genellikle daha zayıf bir Euro ile sonuçlanır. QE, sadece faiz oranlarını düşürmenin fiyat istikrarı hedefine ulaşma olasılığının düşük olduğu durumlarda başvurulan son çaredir. AMB bunu 2009-11'deki Büyük Finansal Kriz sırasında, enflasyonun inatçı bir şekilde düşük kaldığı 2015 yılında ve covid pandemisi sırasında kullanmıştır.

Niceliksel Sıkılaşma (QT) QE'nin tersidir. QE'den sonra ekonomik toparlanma başladığında ve enflasyon yükselmeye başladığında uygulanır. QE'de Avrupa Merkez Bankası (AMB) finansal kurumlardan devlet ve şirket tahvilleri satın alarak onlara likidite sağlarken, QT'de AMB daha fazla tahvil satın almayı durdurur ve halihazırda elinde tuttuğu tahvillerin vadesi gelen anaparasını yeniden yatırmayı durdurur. Genellikle Euro için olumludur (veya yükseliş).

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

USD/JPY paritesi BoJ Tutanaklarının ardından 157,00 ortalarının üzerinde yatay seyrediyor; çok az hareket etti

USD/JPY, çarşamba günü BoJ Tutanaklarının açıklanmasının ardından gece işlemlerindeki kazançlarını koruyor, ancak Asya seansı boyunca 158,00 seviyesinin altında kalıyor. Yatırımcılar ABD-Japonya ortak müdahalesini sindirirken, Japonya'nın zorlanan mali durumu ve geniş BoJ-Fed faiz farkı Japon Yeni üzerinde baskı yaratıyor. Ancak, ABD-İran barış anlaşması konusundaki iyimserlik ve azalan Fed faiz artırımı beklentileri, ABD Doları alıcılarını geride tutuyor ve paritenin yukarı yönlü hareketini sınırlıyor.

AUD/USD, İran anlaşması umutlarının USD'yi zayıflatmasıyla 17 Haziran'dan bu yana en yüksek seviyesi olan 0,7000'nin ortalarında seyrediyor

AUD/USD paritesi çarşamba günü Asya seansında 0,7000'lerin ortasında işlem görüyor ve 17 Haziran'dan bu yana en yüksek seviyesine yakın seyrediyor; yatırımcılar, 100 günlük Basit Hareketli Ortalamanın (SMA) üzerinde bir kırılma bekleyerek daha fazla kazanç için pozisyon almayı planlıyor. Ham petrol fiyatları, ABD-İran barış anlaşması ve Hürmüz Boğazı'nın tamamen yeniden açılması umutlarıyla dört haftanın en düşük seviyesine yakın seyrediyor. Bu durum, enflasyon endişelerini hafifletmeye ve Fed'in faiz artırımı beklentilerini yumuşatmaya yardımcı olarak ABD Doları alıcılarını savunmaya çekiyor ve döviz çiftine destek sağlıyor.

Bitcoin zincir üstü aktivitesi, Coldcard saldırısı güvenlik endişelerini artırırken yükseldi

K33 raporuna göre, Coldcard donanım cüzdanlarına yönelik saldırıların ardından Bitcoin on-chain aktivitesi yılın en yüksek seviyesine yükseldi. Firma, geçtiğimiz hafta 890 bin BTC'nin on-chain hareket ettiğini ve bunun yeni bir yıllık zirve olduğunu belirtti.

Foreks Piyasasında Bugün: Orta Doğu’daki belirsizlik ABD veri açıklamaları öncesinde USD’yi destekliyor

4 Ağustos Salı günü bilmeniz gerekenler: ABD Doları (USD), Orta Doğu'daki çatışmaya diplomatik bir çözüm bulunacağına dair piyasa iyimserliğinin zayıflamasıyla pazartesi günü kaydettiği mütevazı toparlanma kazançlarının ardından istikrar kazanıyor.