Yeni Zelanda Merkez Bankası (RBNZ), çarşamba günü saat 02:00 GMT'de Resmi Nakit Oranını (OCR) 25 baz puan artırarak %2,50'ye yükseltti; bu, üç yılın ilk faiz artırımı ve önceki döngüde G10 ülkeleri arasında en derin kesintiyi yapan bankanın yönünü değiştirdiği an oldu. Tüm döngü şimdi bankanın açıkça göremediğini itiraf ettiği bir sayıya dayanıyor: Başkan Anna Breman, nötr seviyeyi %2,50 ile %3,50 arasında bir yere koydu; bu da OCR'nin ya zaten hedefine ulaştığı ya da ancak üçte biri kadar ilerlediği anlamına geliyor.

Piyasalar bunun ikincisi olduğuna karar verdi ve bankanın çok yıllık yolculuğunun neredeyse tamamını önümüzdeki on iki aya fiyatladı. Fiyatlanan ile bankanın aslında sinyal verdiği arasındaki bu fark, Kiwi'nin bundan sonra işlem gördüğü temel unsur.

Oylama, hareket etmeye karar veren bir komiteyi gösteriyor. Mayıs ayında Para Politikası Komitesi (MPC) üçe üç bölünmüş ve Breman'ın oyu oranı %2,25'te tutmuştu; bu, Temmuz 2022'den bu yana en düşük seviye ve merkez bankasının fazla kesinti yaptığı sonucunu neredeyse kabul ettiği bir düzeydi. Ocak ayında bile Breman, erken bir faiz artırımı olasılığını küçümsemeye devam ediyor ve bir sonraki hamlenin daha düşük olma ihtimalini açık bırakıyordu. Gevşeme döngüsündeki son kesintiden sadece sekiz ay sonra, aynı komite yön değiştirme konusunda uzlaştı ve pandemi dönemine ait son tahvil varlıklarının Haziran 2027'ye kadar azaltılmasını da onayladı.

Karanlıkta nötrü hissetmek

Breman, hamleyi nötre doğru kademeli bir geçişin başlangıcı olarak çerçeveledi, ardından basın toplantısında bankanın gözlemleyemediği bir orana doğru ilerlediğini itiraf etti. Komitenin nötr için belirlediği aralık %2,50-%3,50 arasında değişiyor ve üyeler bu bant içinde gerçekliğin nerede olduğu konusunda açıkça fikir ayrılığı yaşadı.

Dış üye Prasanna Gai, geçen yılki jeoekonomik şokların küresel üretim kapasitesini yatırım talebine göre küçülterek nötrü yukarı çekmiş olabileceğini savunurken, toplantı tutanakları Gai ve Hayley Gourley'nin enflasyon risklerini Breman, Paul Conway, Karen Silk ve Carl Hansen bloğuna karşı daha yüksek gördüğünü ortaya koyuyor; bu blok ise riskleri dengede değerlendirdi.

Bu bant tüm işlemin özünü oluşturuyor: Eğer nötr alt sınırdaysa, çarşamba günkü artış hedefe ulaşmak anlamına gelir ve döngü bir ya da iki hamlede tamamlanır. Eğer Gai haklıysa ve nötr üst sınıra kaydıysa, banka sadece nötre ulaşmak için dört faiz artırımı daha yapmak zorunda, kısıtlamayı düşünmeden önce. Uluslararası Para Fonu (IMF) tam da bu nedenle bankayı nötre yönelmeye zorladı: Nötrün altında duran bir merkez bankasının, bir sonraki şok geldiğinde kesinti yapacak yeri kalmaz.

Zirveden sonra faiz artıran banka

İşte haber ajanslarının üzerinde durmayacağı kısım: RBNZ'nin kendi verilerine göre, sıkılaşma döngüsü enflasyon zirveden indikten sonra başladı. Mayıs ayı açıklaması zirveyi Eylül çeyreğinde %4,3 olarak öngörüyordu; çarşamba günkü revizyon ise zirvenin zaten gerçekleştiğini, Haziran çeyreğinde %3,9'a gerilediğini, Eylül'de %3,3'e ve 2027 ortasında %2'lik orta noktaya döneceğini gösteriyor. Zirve aşağı revize edildi ve geriye çekildi, ancak komite yine de faiz artırdı.

Savunma, verilerden çok risk yönetimi üzerine kurulu. Banka, %2,25'in artık ekonomiye teşvik sağlamaya devam ettiğine karar verdi; oysa ekonomi artık teşvik edilmek istenmiyor, hanehalkı enflasyon beklentileri %3,4'e yükseldi ve bu 2023'ten bu yana en yüksek seviye. Satış tarafında dolaşan kural bazlı çalışmalar, Mayıs ayında yapılması gereken ilk faiz artırımının geciktiğine işaret ediyordu. Hürmüz Boğazı'nın kısmi yeniden açılması yakıt ve petrokimya fiyatlarını düşürerek kısa vadeli rakamlardaki baskıyı azalttı, ancak komite şokun etkilerinin devam edeceği uyarısında bulundu.

Büyüme de pek destek sağlamıyor: Gayri Safi Yurtiçi Hasıla (GSYH) açılış çeyreğinde %0,1 küçüldü, toparlanma Haziran çeyreğinde ivme kaybetti ve bankanın kendi anlık tahmini Eylül için %0,6 büyüme öngörüyor.

Bankanın vaat etmediği üç buçuk faiz artırımı

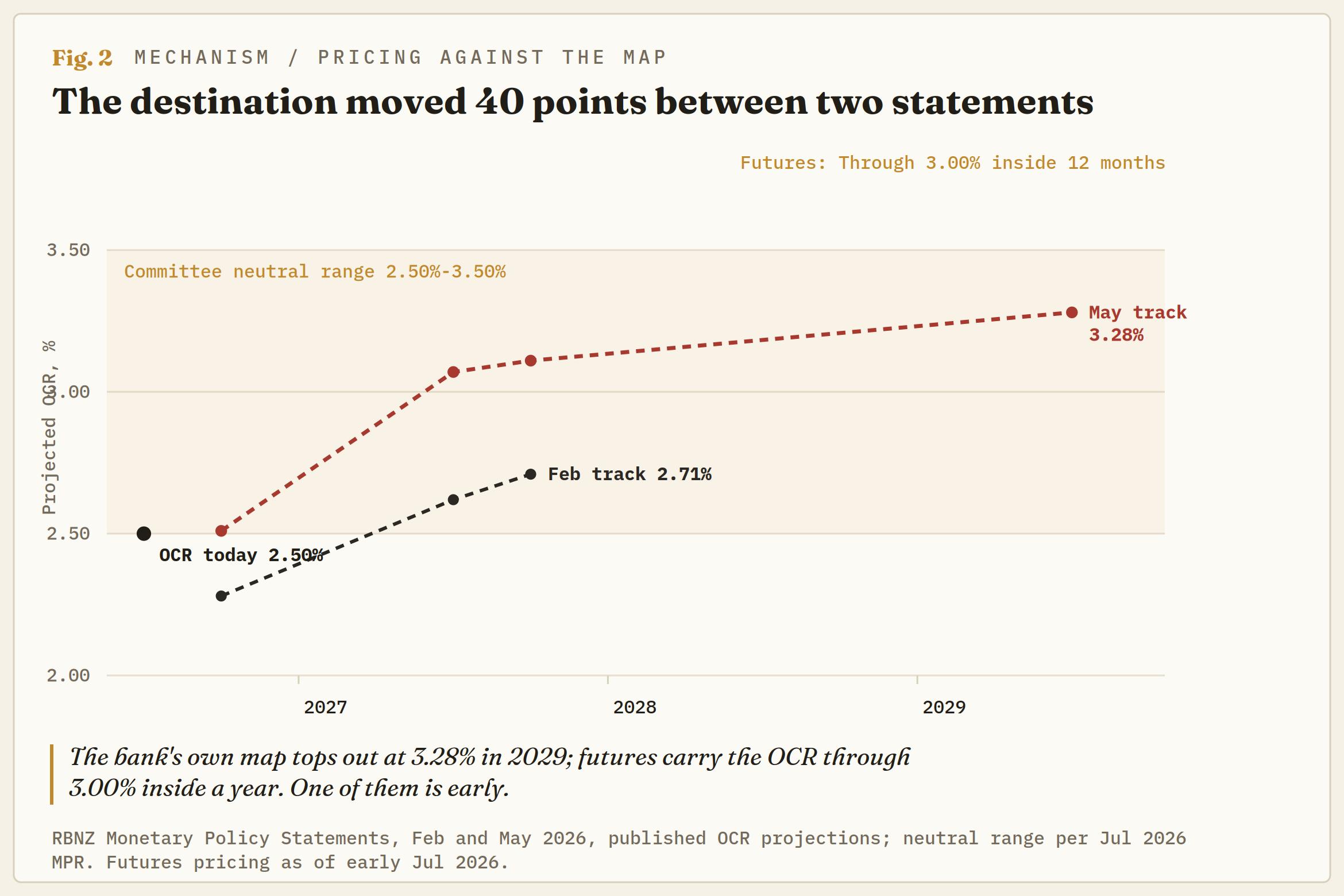

Faiz piyasaları önümüzdeki yıl boyunca yaklaşık üç buçuk faiz artırımı fiyatlıyor ve bu da OCR'yi 2027 ortasında %3,00'e taşıyor. Bankanın kendi Mayıs projeksiyonları daha yavaş bir tablo çiziyor: Bu çeyrekte ortalama biraz üzerinde %2,50, 2027 Haziran'ında %3,07 ve ancak 2029'da ulaşılacak %3,28'lik bir zirve. Bu oranlar merkezi bir nötr tahmini olan %3,00'ü çevreliyor. Piyasa, bankanın zaman çizelgesinin önünde, bazı masalarda iki yıla kadar önde koşuyor ve bu, altı hafta önce tek bir faiz artırımı için çoğunluk bulamayan bir komiteye karşı fiyatlanıyor.

Birden fazla Avrupa kurumundaki stratejistler, bu fiyatlamayı negatif büyüme kaydeden bir ekonomi için "aşırı" olarak nitelendiriyor ve orta vadeli Kiwi hikayesinin faiz artırımlarının kendisi değil, bu beklentilerin sonunda geri alınması olduğunu savunuyorlar. Risk-getiri dengesi de aynı şekilde okunuyor: Sıkılaşmacı senaryo zaten fiyatlanmış durumda, güvercin senaryo ise fiyatlanmış tüm bu artırımlardan beslenebilir. Faiz artırımı haberleriyle Kiwi gücünü kovalamak, hikayenin en kalabalık versiyonunu satın almak anlamına geliyor.

Tasman baharı tamamen sıkıştı

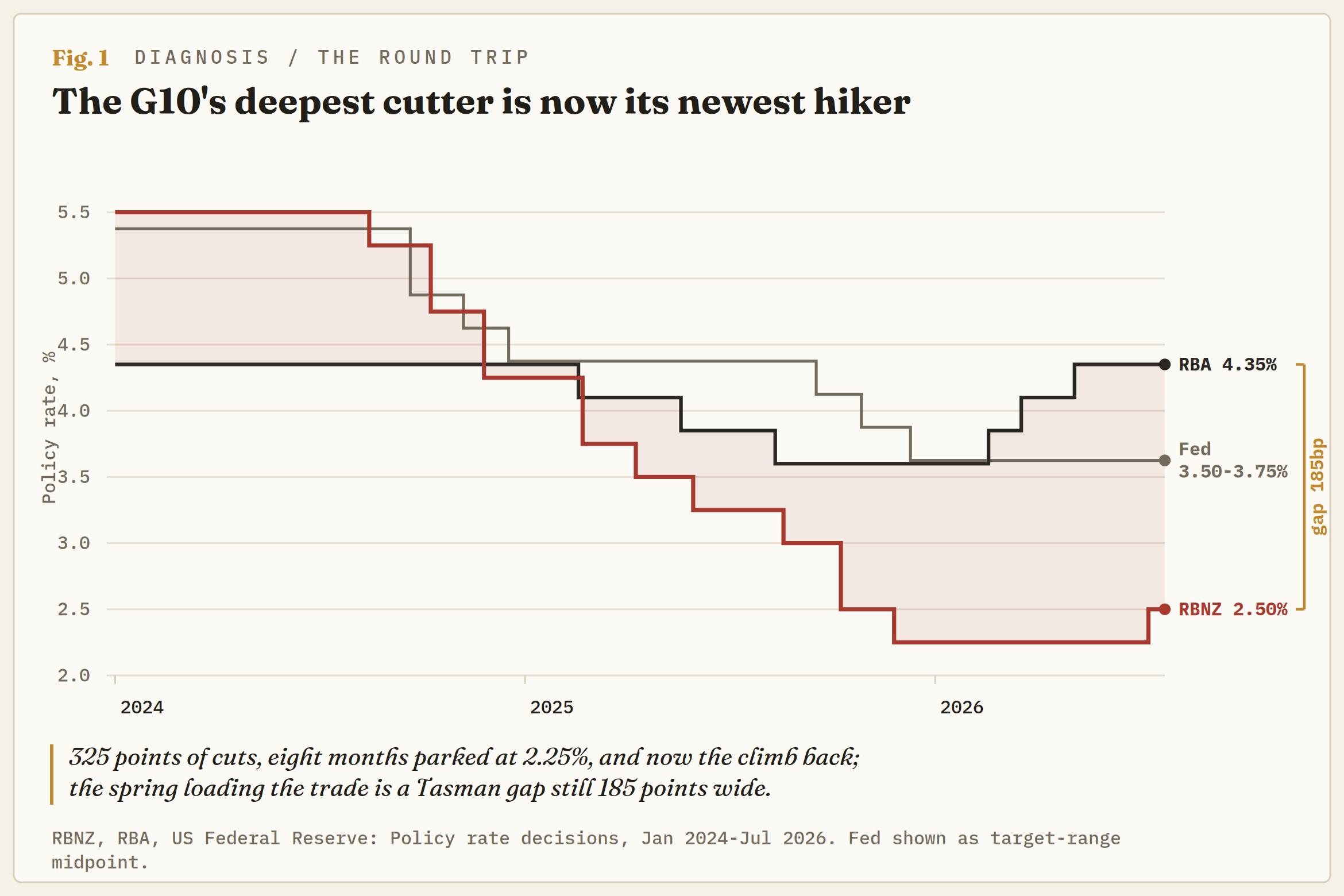

Karşı kıyıda, Avustralya Merkez Bankası (RBA) RBNZ'nin yeni yeni başladığı şeyi çoktan yaptı. Şubat ile Mayıs arasında üç faiz artırımı nakit oranını %4,35'e çıkardı, Haziran'daki duruş oybirliğiyle kararlaştırıldı ve dört Avustralya ana bankasından üçü bu yıl başka hamle beklemiyor; 2027'ye kadar %3,60-%3,85 arasında faiz indirimleri planlanıyor. Trans-Tasman politika farkı çarşamba günü döngünün en geniş seviyesi olan 210 baz puana ulaştı ve ancak şimdi kapanmaya başladı.

Parite zarar görüyor. Kiwi, yılı 2013'ten bu yana Avustralya Doları karşısında en zayıf seviyesinde açtı ve o zamandan beri daha da geriledi. AUD/NZD, son on üç yıl önce fiyatların ayrışmayı kalıcı olarak değerlendirdiği seviyelerde tuttuğu 1,2000'in üzerinde son iki ayını geçirdi.

Durum böyle değil: Eğer RBNZ, piyasaların fiyatladığının yarısını bile gerçekleştirirse ve RBA hareketsiz kalırsa, fark bir yıl içinde 100 baz puandan fazla daralır ve 2027'de öngörülen RBA indirimleri geri kalanını tamamlar. Bu, hikayenin en net ifadesidir çünkü Federal Reserve'i (Fed) tamamen işlemden çıkarır.

Süt ürünleri diğer kolu çekti

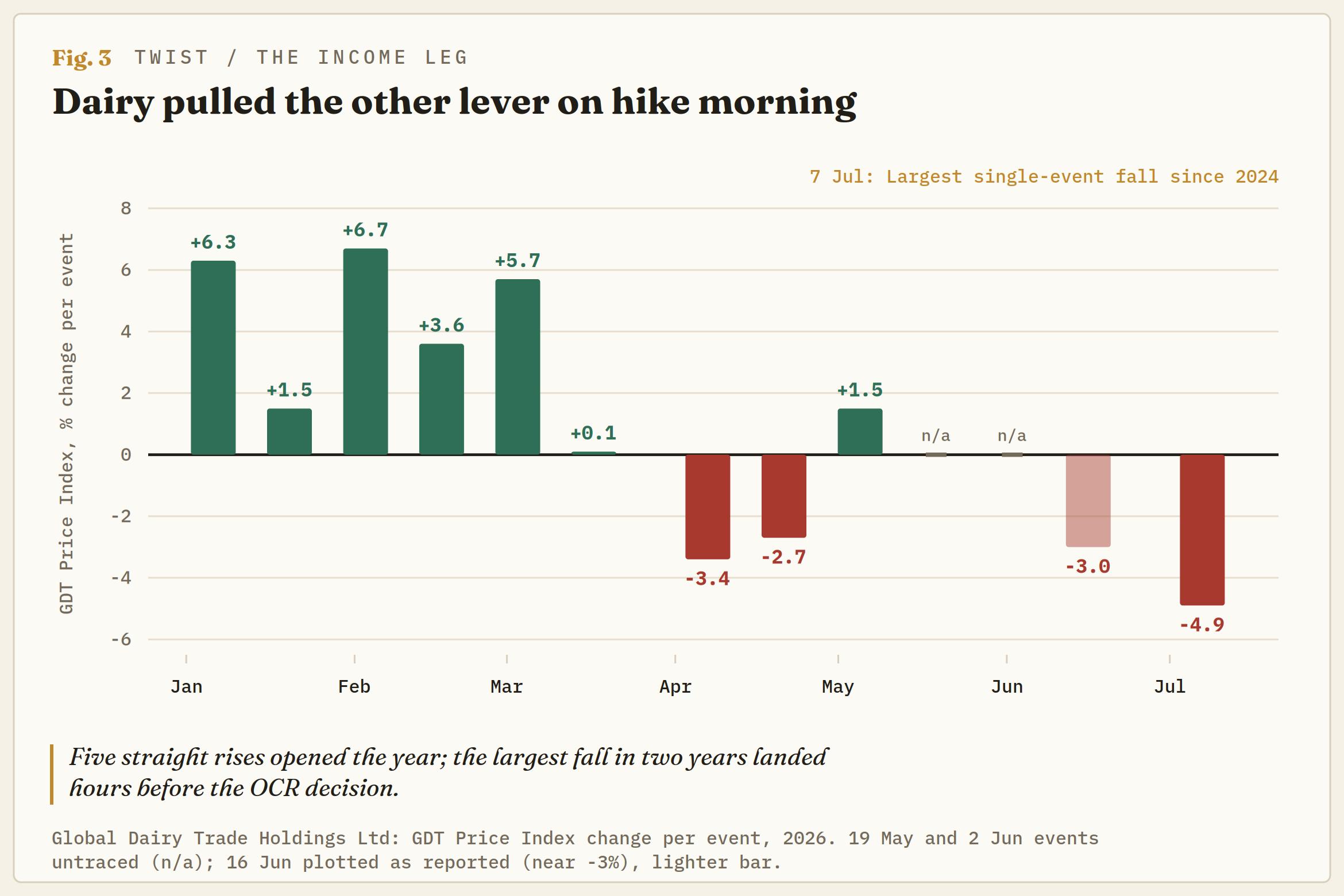

Karardan saatler önce, Global Dairy Trade (GDT) müzayedesi Kiwi'ye karşı argümanını sundu. Endeks neredeyse %5 düştü, bu iki yılın en büyük düşüşüydü; önceki etkinlikte ise yaklaşık %3 düşüş yaşanmıştı; tam yağlı süt tozu %4,4, yağsız süt tozu %7 ve çedar peyniri %12'den fazla değer kaybetti. Beş ardışık artış 2026'yı açmış ve ekonomistlerin çiftlik kapısı tahminlerini yukarı çekmesine neden olmuştu,

Endeks nisan başından beri düşüşte ve şimdi yeni yıl rallisinin çoğunu geri verdi; Çin hariç her büyük bölgede küresel süt üretimi artarken, Çin'de üretim yıllık bazda %4,6 azaldı.

Süt ürünleri, Yeni Zelanda'nın mal ihracatının değer bazında %29'dan fazlasını oluşturuyor, bu da GDT'yi her Kiwi ticaretinin gelir ayağı yapıyor. Bu ayak, faiz ayağının yükseldiği aynı haftada aşağı yönlü döndü. Eğer çiftlik kapısı tahminleri bahara doğru düşmeye başlarsa, kırsal gelirler tam da ipotek faizleri yükselirken yumuşar ve komitenin fiyatlanan bu artışların ikinci yarısına yönelik iştahı da azalır. Bu, şahin ticaretin kill-switch'i ve şimdiden sinyal veriyor.

Merkez bankası metninde yazılı bir taban

Açıklamanın içinde günün en işlem yapılabilir cümlesi gizli. Komite, çarşamba günkü artışın kısmen finansal koşullarda gereksiz bir gevşemeyi önlemek için yapıldığını belirtti; bunun nedeni, daha düşük toptan faiz oranları ve zayıf döviz kurunun son haftalarda koşulları gevşetmiş olmasıydı. Dili sadeleştirirsek mesaj açık: Kiwi zayıflığı artık faiz artırımı için bir neden.

Para birimi düştüğünde sıkılaştıran bir merkez bankası piyasaya yumuşak bir taban verdi. Kiwi'deki her düşüş, mekanik olarak bir sonraki faiz artışının olasılığını artırır ve bu da düşüşün ne kadar sürebileceğini sınırlar. Bu düzenek, her iki yönde de kırılmaları kovalamak yerine aşırılıkların azalmasını savunuyor.

İki sandalye, rehberlik yok

RBNZ, daha fazla artışın muhtemel göründüğünü söylüyor ancak zamanlaması çok belirsiz ve daha fazla açıklama yapmayacak. Washington'da durum aynı: Kevin Warsh'ın Fed'i ileriye dönük rehberliği tamamen kaldırdı ve Warsh, 2012'de nokta grafik (dot plot) başlamasından bu yana kendi projeksiyonunu açıklamayan ilk başkan oldu. Haziran noktaları hâlâ yıl sonuna kadar medyanı %3,8'e kaydırdı ve sunulan 18 projeksiyondan dokuzu en az bir artış gösterdi. Bu nokta grafik, 57 binlik Haziran istihdam verisi ve 74 binlik aşağı yönlü iş revizyonları öncesindeydi; bu da eylül ayı faiz artırımı olasılığını üçte ikiden yaklaşık yarıya düşürdü.

Bu nedenle Kiwi'nin ABD Doları ile faiz farkı her iki uçtan daralıyor. RBNZ aşağıdan artırırken, Fed faiz artırımı bahisleri yukarıdan azalıyor. Hiçbir başkan yönlendirme yapmaya istekli olmadığından, her Tüketici Fiyat Endeksi (TÜFE) ve istihdam raporu kendi başına fiyatlamanın tüm ağırlığını taşıyor. Bu, çıplak spot pozisyonu yerine olaylar merdiveni etrafında volatiliteye sahip olmayı gerektiriyor.

Ticaret çerçevesi

NZD/USD, karar sonrası 0,5700'e geri döndü; 0,5600 öncesinde temmuz tabanı oluşturdu ve aralık ayı tabanı bu seviyenin altında yer alıyor. 0,5600 seviyesi çizgi niteliğinde: kapanış bazında bu seviyede kaldığı sürece alım talebi sağlam ve günlük momentum aşırı satımdan yukarı doğru kıvrılıyor.

Yukarıda, düşen 50 ve 200 günlük Üstel Hareketli Ortalamalar (EMA) yolu geri sarıyor; bunlar 0,5800'ün hemen altında ve 0,5850'nin biraz altında yer alıyor. Bu bölge aralık ile trendi belirler ve 0,5850 üzerinde günlük kapanış, düzeni düşüşten takip etmeye çevirir. Veriler yolu doğruladığı sürece, eylül toplantısı öncesinde 0,5600'ün altındaki düşüşlerde alım yapmak eğilimdir.

Çaprazda, eğilim önce 1,2000'e doğru kısa AUD/NZD yönünde; bu, haziran ayı sarsıntı bölgesi ve yükselen 200 günlük EMA'nın 1,1850'nin altında tam yakınsama hedefi olduğu yer. İki aylık aralığın üstü olan 1,2300 üzerinde günlük kapanış geçersiz kılar. Bu hafta ilk faiz artışını yapan bir bankaya karşı 185 baz puanlık politika farkı, yakınsama düzeni için en temiz örneklerden biri ancak pozisyon beklerken 185 puan taşıma maliyeti öder; bu nedenle ticaret bir katalizör ister, taban kampı değil.

Merdiven katalizörleri sağlar. Haziran çeyreği TÜFE verisi temmuz ortasında açıklanacak ve ya %3,9 zirvesini onaylayacak ya da tüm düzeni bozacak en büyük girdidir.

Federal Açık Piyasa Komitesi (FOMC) 28-29 Temmuz'da toplanacak; RBA 11 Ağustos'ta karar verecek; Yeni Zelanda işgücü verileri ağustos başında gelecek; RBNZ 2 Eylül'de tam açıklama ile dönecek; Fed ise eylül ortasında tekrar toplanacak. GDT her iki haftada bir gelir tarafındaki gelişmeleri gösteriyor.

Düzen tetikleyicileri net: TÜFE zirvede veya üzerinde ve süt ürünleri fiyatları stabil kalırsa faiz artırımı yolu ve her iki yakınsama ticareti canlı kalır; TÜFE beklentinin altında kalır ve GDT daha da düşerse, fiyatlanan üç buçuk artış iptal edilir ve Kiwi de düşer.

RBNZ, 2025'i yanlış değerlendirdiği bir tabana doğru indirim yaparak geçirdi ve 2026'nın geri kalanını bulamadığı bir tavanı tırmanarak geçirecek. Banka, yerçekiminin devre dışı kalacağı yerin %2,50 ile %3,50 arasında olduğuna inanıyor. Piyasalar, ülkenin en büyük ihracatının iki yıldaki en sert düşüşünü yaşadığı aynı haftada bu aralığın üst sınırına ağır bahis yaptı. Bunlardan biri yanlış ve Kiwi bunu çözecek araç.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

AUD/USD toparlanmasını 0,6950 seviyesine kadar uzatmaya çalışıyor

AUD/USD, salı günkü belirgin geri çekilmeyi kısmen bir kenara bırakarak Asya açılış zili öncesinde 0,6940-0,6950 bandına yükseldi. Paritenin kabul edilebilir toparlanması, Orta Doğu'dan gelen devam eden endişeler arasında Dolar'daki geç düzeltmenin ardından gerçekleşti.

EUR/USD kayıpları tersine çeviriyor, 1,1450'yi hedefliyor

EUR/USD, çarşamba gününün son Kuzey Amerika seansında 1,1400 engelinin üzerinde kayda değer kazançlarla işlem görüyor. ABD Dolarındaki taze satış baskısı, paritenin başlangıçtaki düşüşü tersine çevirmesine ve FOMC Tutanaklarındaki sıkılaşmacı tona ve devam eden jeopolitik gerilimlere rağmen yukarı yönlü harekete odaklanmasına olanak sağladı

Altın kayıplarını azaltıyor, 4.100 dolar seviyesine odaklanıyor

Ons Altın, çarşamba günü önceki düşük seviyelerden yeniden yukarı yönlü ivme kazanmayı ve sıçramayı başarıyor. Değerli metal, ABD Doları'ndaki kayıplar ve devam eden jeopolitik endişeler arasında 4.100$ psikolojik sınırına odaklanıyor.

Dogecoin Fiyat Analizi: Perakende ilginin geri dönmesine rağmen DOGE 0,07$'ın altına düşme riski taşıyor

Dogecoin (DOGE), çarşamba günü bu satırların yazıldığı sırada 0,07$ destek seviyesine doğru geriledi. Meme coin, öncelikle Orta Doğu'daki gerilimlere ilişkin belirsizlik nedeniyle kripto piyasasındaki geniş çaplı satış dalgasını yansıtıyor. İran, Amerika Birleşik Devletleri'nin (ABD) İran'daki birkaç yere düzenlediği saldırılara misilleme olarak çarşamba günü Orta Doğu'daki Amerikan askeri üslerine saldırılar düzenledi.

Foreks Piyasasında Bugün: Orta Doğu'daki gerilim tırmanırken piyasalar FOMC Tutanaklarını bekliyor

İşte 8 Temmuz Çarşamba günü bilmeniz gerekenler: Yatırımcılar Orta Doğu çatışmasını çevreleyen son manşetleri değerlendirirken piyasa havası çarşamba günü bozuluyor. Amerikan seansının ilerleyen saatlerinde Federal Rezerv (Fed), Haziran ayı Federal Açık Piyasa Komitesi (FOMC) toplantısının tutanaklarını yayınlayacak. Bu arada, yatırımcılar jeopolitiği yakından takip etmeye devam edecek.