Kanada Merkez Bankası (BoC) çarşamba günü politika faizini %2,25'te tuttu ve dezenflasyon patikasının tamamı tek bir varsayıma dayanıyor: Brent petrolün 75$'a düşmesi ve orada kalması. Bu varsayım cuma günü kesinleştirildi ve Başkan Tiff Macklem kürsüye çıkmadan önce eskiydi; kendisi de bunu kabul ederek, tahmin kilitlendikten sonra Ham Petrol vadeli işlem eğrisinin yükseldiğini belirtti. Bunun etrafında, Hürmüz Boğazı (yeniden) kapandı, Brent 80$'ın üzerine %8,7 sıçradı, İran ham petrolüne yönelik yaptırımlar geri geldi ve vadeli işlem eğrisi iki seans içinde contango'dan backwardation'a döndü.

Bu hafta ilk bakışta yapılan okuma petrodolar: Ham Petrol yükseldi, Kanada Doları alıcı buldu, USD/CAD erken temmuz zirvelerinden %1'den fazla geriledi. Bu refleks, haziranda yanlış olduğu gibi yine yanlış. Kanada doları faiz kanalında işlem görüyor ve Banka'nın kendi raporu artık bunu yazılı olarak söylüyor.

Tahmin, kürsüye çıkılmadan önce öldü

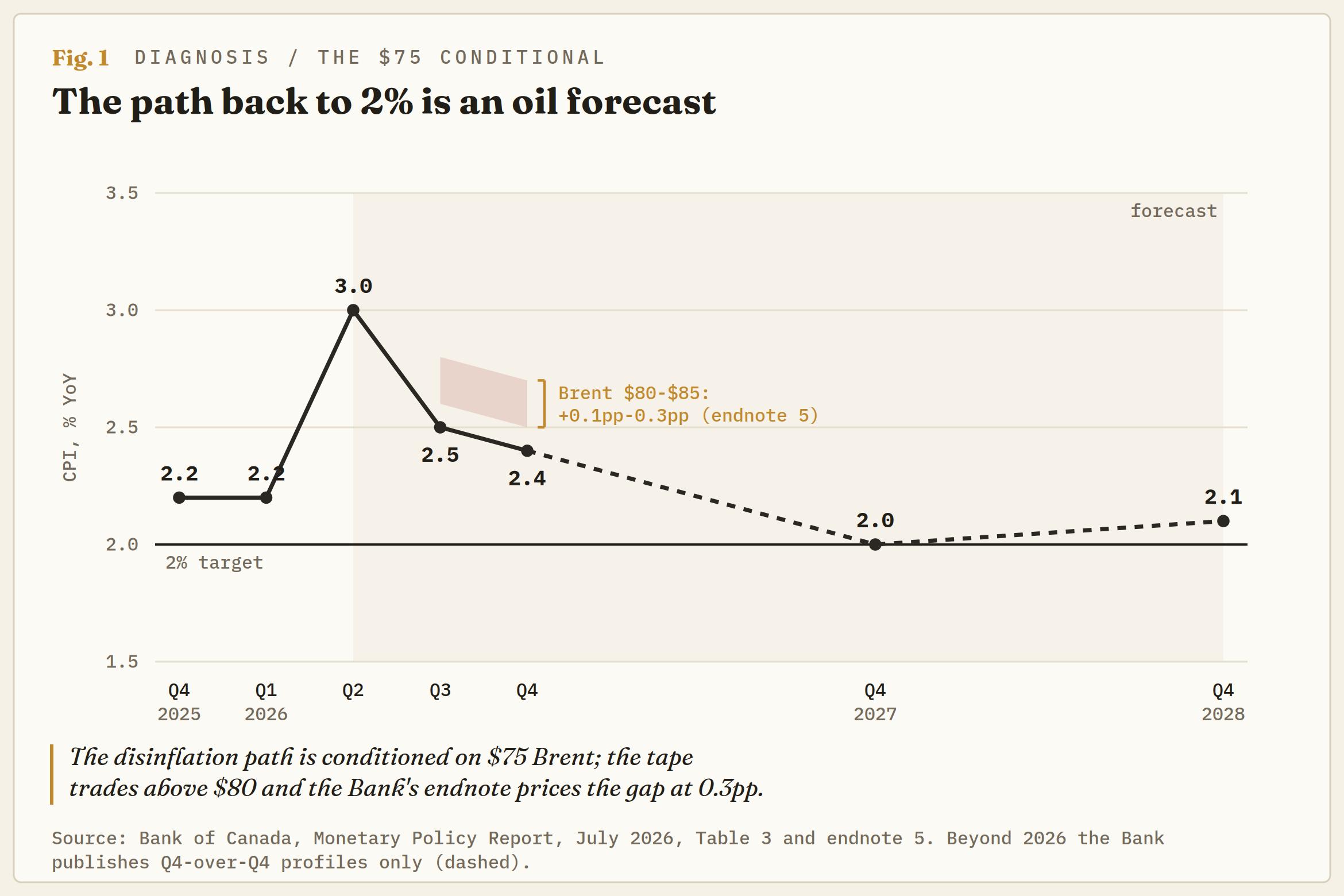

Temmuz projeksiyonu her şeyi Ham Petrol'e bağlıyor. Brent'in bu çeyrekte ortalama yaklaşık 75$ olması ve 2027 sonuna doğru 70$'a gerilemesi varsayılıyor; bu da manşet enflasyonun ikinci yarıda yaklaşık %2,5'e yumuşamasına ve 2027 başında yeniden %2 hedefe dönmesine olanak tanıyor. Sıralama sessiz bir şekilde çarpıcı: Hürmüz Boğazı 8-9 Temmuz'daki yeni bir tırmanışla yeniden kapandı ve Banka, Petrol varsayımını 9 Temmuz vadeli işlem eğrisinden, yeniden fiyatlamanın ortasında aldı ve projeksiyonu geçen cuma kesinleştirdi. Macklem'in kendi anlatımına göre, eğri o zamandan beri daha da yükseldi. Koşullandırma anlık görüntüsü, savaşın onu geçersiz kıldığı sırada alındı.

Banka, dipnotta kendi sapmasını bile niceliklendirdi. Brent'in önümüzdeki aylarda 80$-85$ seviyesinde kalması enflasyona 0,1-0,3% ekliyor. İkinci çeyrek Tüketici Fiyat Endeksi (TÜFE) enflasyonu, nisanda kaleme alınan %2,6'ya karşılık şimdiden %3,0 olarak işaretlenmiş durumda ve patikanın üçüncü çeyreğe kadar %2,5'e inmesi gerekiyor. Banka'nın kendi hesabına göre savaş, şu anda sona erdiğini varsayma ayrıcalığı için %0,3'e kadar ücret talep ediyor.

Risk bölümü, temel senaryonun görmezden geldiğini kabul ediyor; son günlerde Hürmüz'ün bir kez daha kapandığını belirtirken projeksiyon sevkiyatların kademeli olarak normalleşmeye devam ettiğini varsayıyor. Eğer bu yapı tanıdık geliyorsa, gelmeli. Geçen haftaki Federal Rezerv (Fed) tutanakları, ABD dezenflasyon senaryosunu Hürmüz'deki aksaklıkların azalmasına dayandırıyordu; bu koşul, tutanaklar daha basılmadan tersine dönmüştü. Beş seans içinde iki merkez bankası, savaşın sürekli reddettiği bir barışa bağlı belgeler yayımladı.

Tehdide rağmen görmezden gelerek bakıyor

Banka'nın gördükleri şimdilik bu sabrı haklı çıkarıyor. Manşet enflasyon mayıs ayında, hedefe yakın geçen bir buçuk yılın ardından %3,2'ye çıktı ve bunun neredeyse tamamını benzin fiyatları sağladı; doğrudan benzin etkisi bu çeyrekte enflasyonun %1,4'ünde zirve yapıyor. Benzini çıkarınca oran %2,2'ye iniyor ve Banka'nın çekirdek göstergeleri %2 civarında seyrediyor. Kanada kendi içinde iki enflasyonlu bir ayrışma yaşıyor ve Tokyo'nun versiyonunun aksine, fark işlevsel yönde: Şok ithal, dar kapsamlı ve geçici görünüyor; bu yüzden Banka bunu görmezden gelme lüksüne sahip.

Macklem'in ihtiyat notu, işlemin yaşadığı yerdir. O, toleransın koşullu olduğu konusunda açıktı: Petrol ne kadar uzun süre yüksek kalırsa, bunun diğer fiyatlara sızma riski o kadar artar ve Banka Ham Petrol şokunun kalıcı enflasyona dönüşmesine izin vermeyecektir. Bu kadar ölçülü bir kurumdan gelen bu, bir tehdittir.

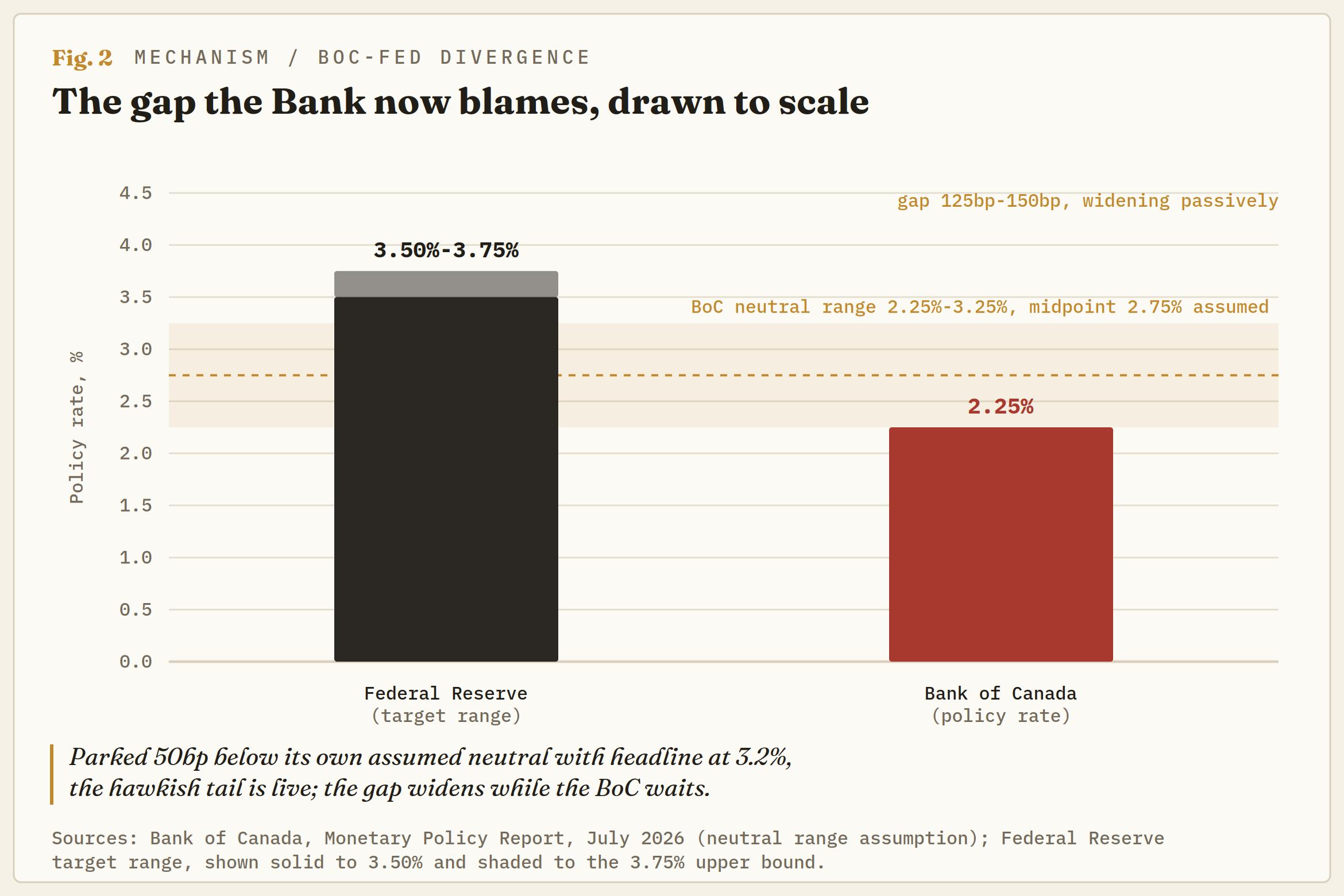

Şimdi bu tehdidi duruşla karşılaştırın. MPR, nötr faizin %2,25-%3,25 aralığının orta noktasında yer aldığını varsayıyor. Politika faizi tam olarak bu aralığın tabanında, Banka'nın kendi orta nokta varsayımının 50 baz puan altında tutuluyor; buna karşın manşet enflasyon %3,2 seviyesinde. Manşet hesaplamaya göre reel politika faizi yaklaşık -%1. Dili bir kenara bırakınca, duruş savaş kaynaklı enflasyon sıçraması sırasında hafif genişletici; tamamen 75$ koşuluna dayanıyor. Eğer bu koşul tutmazsa, buradan yalnızca nötre ulaşmak için iki tam faiz artırımı gerekir ve piyasanın taşıdığı faiz artırımı kuyruğu artık kuyruk gibi görünmemeye başlar.

Aynı rapor, bunun kırılacağı kanalları da belgeliyor. Savaş maliyeti ekinde gübre, propilen, dizel ve jet yakıtı yüksek seviyelerde izleniyor ve görünüm, savaşın TÜFE üzerindeki etkisinin 2027 başında 0,4 puan ile zirve yapmasıyla birlikte, gıda enflasyonunu yakıt ve gübre girdi maliyetleri nedeniyle yüksek tutuyor. Fed kapsamımızın okuyucuları mekanizmayı tanıyacaktır: gübreden gıdaya gecikme, Federal Açık Piyasa Komitesi'nin (FOMC) nokta grafiğini şahinleştiren gecikmenin aynısıdır. BoC, geçiş etkisini bir bölümde çiziyor ve başka bir bölümde bunun sönümlendiğini varsayıyor.

Banka şimdi faiz farkını da suçluyor

Finansal koşullar sayfalarının derinliklerine gömülü bir cümle, Kanada doları izleyenlerin çerçevelemesi gereken bir cümle. Kanada Doları yaklaşık 71 ABD sentine kadar değer kaybetti ve rapor bu hareketi kısmen ABD ve Kanada devlet tahvili getirileri arasındaki genişleyen farkla ilişkilendiriyor. Varil fiyatıyla değil. Getiri farkıyla. Petrodöviz çerçevesi, merkez bankasının kendi para birimine ilişkin anlatımında yer almıyor; bu masa yaklaşık üç hafta önce aynı sonuca varmıştı.

Piyasa da bunu doğruluyor. İlkbahardaki savaş sıçraması boyunca, Brent 100$'ın üzerindeyken Kanada doları yükselmeyi reddetti ve Haziran ayında Ham Petrol düştüğünde Kanada doları da onunla birlikte düştü. Üç haneli Brent'i umursamayan bir para birimi petrodöviz değildir.

Aradaki fark pasif biçimde genişlemeye devam ediyor. Fed %3,50-%3,75 aralığında sabit duruyor ve para piyasalarında hâlâ en az bir 2026 faiz artırımı fiyatlanıyor, BoC ise %2,25'te bekliyor ve MPR'nin kendisi ABD politika faizi fiyatlamasının nisandan bu yana yükseldiğini not ediyor. Bu da ABD eğrisi yukarı giderken Ottawa yerinde saydıkça her seferinde genişleyen 125 baz puan ile 150 baz puanlık bir fark bırakıyor. Haziran sonuna gelindiğinde para piyasaları Aralık kadar erken bir BoC faiz artırımına yönelmeye başlamıştı. Bugünkü sabit tutma kararı, ölü bir Petrol koşuluyla birlikte verilmiş olsa da, bu kuyruğu öldürmek yerine canlı tutuyor.

Varil iki kez iskonto ediliyor

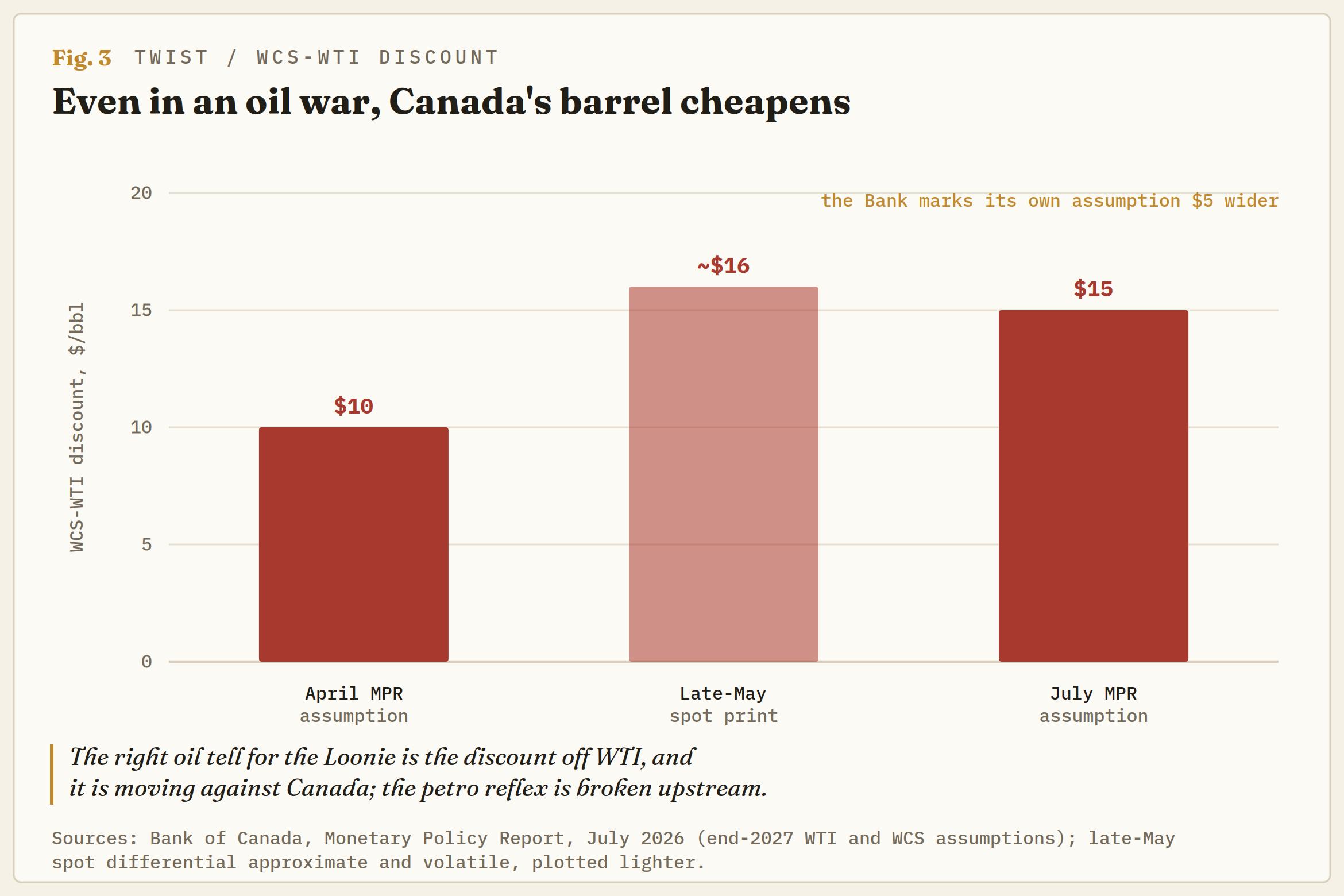

Temmuz turu, Kanada için en önemli olan Petrol rakamını da sessizce genişletti. Banka artık 2027 sonuna kadar West Texas Intermediate (WTI) için 65$ ve Western Canadian Select (WCS) için 50$ varsayıyor; bu da 15$'lık bir fark ve Nisan projeksiyonuna göre 5$ daha geniş bir iskonto anlamına geliyor. Nedenler gösterişsiz: Venezuela'nın ağır varillerinin ABD Körfez rafinerilerine geri dönmesi, güçlü ABD ham petrol ihracatı ve düşen ABD ticari stokları WTI'yi desteklerken Kanada'nın kalitesinin buna karşı ucuzlaması.

Piyasa buna daha önce ulaştı; iskonto Mayıs sonlarında yaklaşık 16$ seviyesinde oluştu. Kanada'nın netback'i iki uçtan sıkışıyor: Gösterge fiyat savaş manşetlerinin ima ettiğinden daha düşük işlem görüyor ve göstergeye göre iskonto genişliyor. Bir Petrol savaşında bile Kanada'nın varili göreli değer kaybediyor ve daha geniş iskonto artık merkez bankasının kendi projeksiyonuna da yerleşmiş durumda.

Bu yüzden Kanada doları için doğru Petrol sinyali hâlâ düz fiyat değil, WCS-WTI iskontosudur. İskonto, petrodolar refleksinin çalışmadığını söylüyor. O, kuyu başında kırılmış durumda.

Tek seferlik etkilerle satın alınan bir toparlanma

Beklemede kalma kararı büyüme hikâyesine dayanıyor ve büyüme hikâyesi şüpheyi hak ediyor. İkinci çeyrek gayri safi yurtiçi hasıla (GSYH), ilk çeyrekteki yatay seyrin ardından yıllıklandırılmış bazda %2,5 olarak tahmin ediliyor ve Macklem büyüme kaynaklarının genişlediğini savundu. Buna inanıp almadan önce Banka'nın kendi ayrıştırmasına bakın: toparlanma büyük ölçüde geçici faktörlerin çözülmesini, ilk çeyrekteki kamu harcamalarındaki düşüşün tersine dönmesini, otomobil fabrikalarının yeniden araç değişim kapanışlarından dönmesini ve Petrol ile gaz yatırımlarının fiyatlarla birlikte toparlanmasını yansıtıyor.

Hanelere harcamaları için de ödeme yapıldı. İkinci çeyrek tüketimi, tek seferlik transferler, federal market yardımı ek ödemesi ve Quebec'in market ve enerji için özel ödemesinden destek aldı. Sıçramanın altında, ücret artışı Banka'nın tercih ettiği mikro veri ölçümünde %2,7 seviyesinde seyrediyor, işsizlik %6,5'te ve çıktı açığı hâlâ -%1,5 ile -%0,5 arasında tahmin ediliyor. Her yerde gevşeklik var; bu yüzden 2027 büyümesi nisandaki %1,2'den %0,7'ye aşağı çekilirken, 2027 tahmini %1,8'e hafifçe yükseltildi.

Toparlanma, sabit tutmayı haklı çıkaracak kadar gerçek ve faiz artırımlarını absorbe edemeyecek kadar zayıf. Bu gerilim para birimi açısından iki yönlüdür: Zorunlu bir faiz artırımını bu kadar zararlı kılacak olan bağ budur ve Aralık kuyruğunun sonunda neden yeniden fiyat dışı kalacağına dair en güçlü argümandır. Bu kadar zayıf bir ekonomi, Kanada dolarındaki alımı kovalamaya karşı kalıcı risk senaryosudur.

Varili değil, koşulu işlem yapmak

USD/CAD 1,4050 civarında işlem görüyor; bu, Temmuz başındaki 1,4200 üzerindeki zirvelerden %1'den fazla aşağıda ve Haziran ayında yukarı giderken kırdığı Kasım 2025 zirvesi olan 1,4150'nin de altında. Geri çekilme, neredeyse mum mum tırmanışın hızlanmasını takip ediyor; petrodöviz okumasının cazip olmasının ve aynı zamanda eksik olmasının nedeni tam da bu. Bankanın koşulunu kıran aynı variller, BoC faiz artışı kuyruğunu da şişirdi. Kanada doları kendi faiz beklentileriyle destekleniyor ve Petrol yalnızca habercidir.

Eğilim iki takvim arasındaki bir mücadeledir. BoC Fed'in 125 baz puan ile 150 baz puan altında kaldığı sürece, birkaç aylık eğilim USD/CAD'de yukarı yönlü tarafta kalmaya devam ediyor ve 1,4000 kritik eşik. Parite bunu kapanış bazında koruyor ve 1,3550 çıkış noktasından Haziran yükseliş trendi bozulmadan duruyor; 1,4150'nin yeniden geri alınması, geçen haftayı başarısız bir kırılmaya dönüştürür ve 1,4200 üzerindeki Temmuz zirvelerini yeniden gündeme getirir. Şubat 2025'te görülen 1,4800'e biraz yaklaşan döngü aşırılığı ise hedef değil, bağlam olarak haritada kalıyor.

Karşı argüman ise koşulun kendisidir. Brent'in 80$'ın üzerinde kaldığı her seans, Aralık faiz artırımı kuyruğunu besliyor ve farkı marjinal olarak sıkıştırıyor. Günlük kapanışın 1,4000'in altında olması, piyasanın koşulun başarısızlığını ciddiyetle fiyatladığını söyleyecek, pariteyi yeniden ilkbahar aralığına çekecek; burada 1,3900 ilk işaret ve 1,3550 fırlatma rampası tam geri çekilme hedefidir.

Tetikleyiciler sırayla birikiyor: Hormuz manşetlerinin kendisi, savaşın pompadan market rafına geçtiğini gösterebilecek Kanada'nın Haziran TÜFE verisi ve farkın diğer tarafının söz sahibi olacağı 28-29 Temmuz FOMC toplantısı.

Macklem, Banka'nın yüksek Petrol'ün kalıcı enflasyona dönüşmesine izin vermeyeceğine söz verdi. Kendi nötr aralığının tabanında yer alan %2,25 seviyesinde bu sözü vermenin maliyeti yok. Gübre ve nakliyenin market rafına yansıdığını gösteren ilk enflasyon verisi faturayı ortaya koyacak ve Banka'nın bunu ödeyip ödemeyeceğine karar verecek olan varil değil, Kanada doları olacaktır.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

ONDO Fiyat Analizi: ONDO’nun rallisi, ağın Japonya’nın SBI Grubu ile ortaklık kurmasıyla 0,40 $ civarına yaklaşıyor

Ondo Finance (ONDO), perşembe günü bu satırların yazıldığı sırada en yakın direnç seviyesi olan 0,40$'a doğru yükseliyor. Ralli, kripto para piyasasındaki genel soğumaya rağmen, ağın Japonya'nın önde gelen finansal konglomeratlarından SBI Group ile yaptığı stratejik ortaklığı takip ediyor. Ondo Finance, Japonya'nın önde gelen finansal konglomeratlarından biri olan SBI Group ile stratejik ortaklık kurduğunu duyurdu.

Foreks Piyasasında Bugün: ABD Doları satışları ivme kaybederken majör pariteler istikrar kazanıyor

İşte 16 Temmuz Perşembe günü bilmeniz gerekenler: Başlıca döviz çiftleri, ABD Doları'nın (USD) iki günlük satış dalgasının ardından yeniden zemin bulmasıyla perşembe günü Avrupa seansında nispeten sakin seyrediyor. Günün ikinci yarısında ABD ekonomik takviminde haftalık İlk İşsizlik Başvuruları ve Haziran ayı Perakende Satışlar verileri yer alacak.