Güçlü bir ekonomi ile zayıf bir işgücü piyasası genellikle bir arada görülmez. Fed ve diğer merkez bankaları için oyun planı uzun süredir basittir: zayıf işe alım daha düşük faiz oranlarını gerektirirken, aşırı ısınan bir ekonomi ve hedefin üzerindeki enflasyon daha sıkı politikayı haklı çıkarır. Ancak yapay zeka ile bu oyun planı artık işe yaramayabilir.

Firmalar daha az çalışanla üretimi sürdürebilir veya artırabilirse, geleneksel işgücü piyasası sinyalleri yorumlanması daha zor hale gelebilir ve bu da finansal piyasalar için geniş kapsamlı sonuçları olan politika hatası riskini artırır.

İşe alım olmadan büyüme: Mümkün mü?

Mikro düzeyde, bu varsayım yüzeyde çelişkili görünür. Sonuçta, başarılı bir şirketin üretimi artırmak ve artan talebi karşılamak için daha fazla çalışan işe alması gerekir. Ancak teknolojik ilerleme, verimlilik yeterince hızlı artarsa, firmaların istikrarlı veya hatta azalan bir işgücü ile üretimi artırmasına olanak tanıyabilir.

Bu ilişki, genellikle Q = f(K,L) olarak ifade edilen üretim fonksiyonu ile sunulur; burada Q çıktı, K sermaye ve L işgücüdür. Değiştirilmiş bir versiyon, fonksiyona "verimlilik faktörü" (A) ekler ve Q = A* f(K,L) olarak yeniden yazar.

Verimlilik faktöründeki artışlar yeterince güçlü olduğu sürece, işgücü girdisi azalsa bile çıktı büyümeye devam edebilir. Şirketler, çalışan sayısını artırmadan A'yı yükseltebilirlerse daha yüksek çıktı elde edebilir ve potansiyel olarak daha kârlı hale gelebilirler.

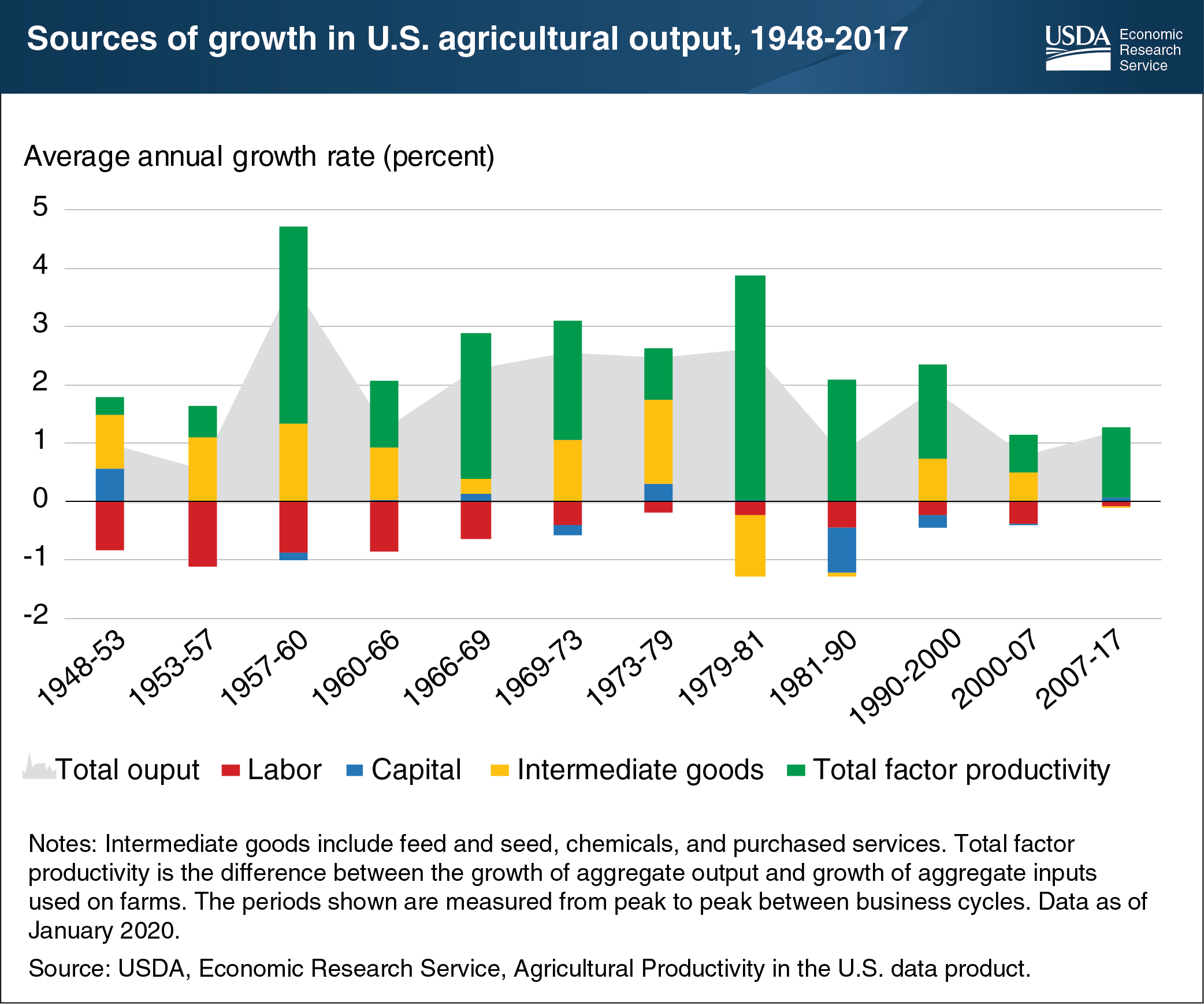

Bu dinamiğin tarihsel örnekleri vardır; en çarpıcı olanı tarım sektörüdür. ABD Tarım Bakanlığı (USDA) Ekonomik Araştırma Servisi'ne göre, ABD çiftliklerinin toplam üretimi 1948 ile 2017 arasında neredeyse üç katına çıkarken, tarımsal işgücü %76 azalmış ve tarıma ayrılan arazi miktarı %25'ten fazla daralmıştır. Bu ayrışma, teknolojik ilerleme yoluyla verimlilikte güçlü bir iyileşme olduğunda çıktı büyümesinin işgücü girdisinden kopabileceğini göstermektedir.

Benzer örüntüler, ancak o kadar aşırı olmayan, 1980'lerden itibaren imalat sektöründe ve 1990'ların sonlarından itibaren bilgisayar, yazılım ve internetin yaygın benimsenmesi sırasında gözlemlenebilir. Üretim ve verimlilikte belirgin bir artış olmasına rağmen, istihdam üzerindeki etki daha az netti çünkü işgücü tamamen ortadan kalkmak yerine kademeli olarak diğer sektörlere kaydırıldı.

Yapay zeka bu anlatı içinde nerede yer alıyor? Daha yüksek verimlilik nedeniyle çıktı ile işgücü girdisi arasında geniş çaplı bir ayrışma mı olacak, yoksa işgücü yer değiştirmesi önceki teknolojik gelişmelerde olduğu gibi belirli sektörlerle sınırlı kalıp, yerinden edilen işgücü ekonominin diğer alanlarında mı emilecektir?

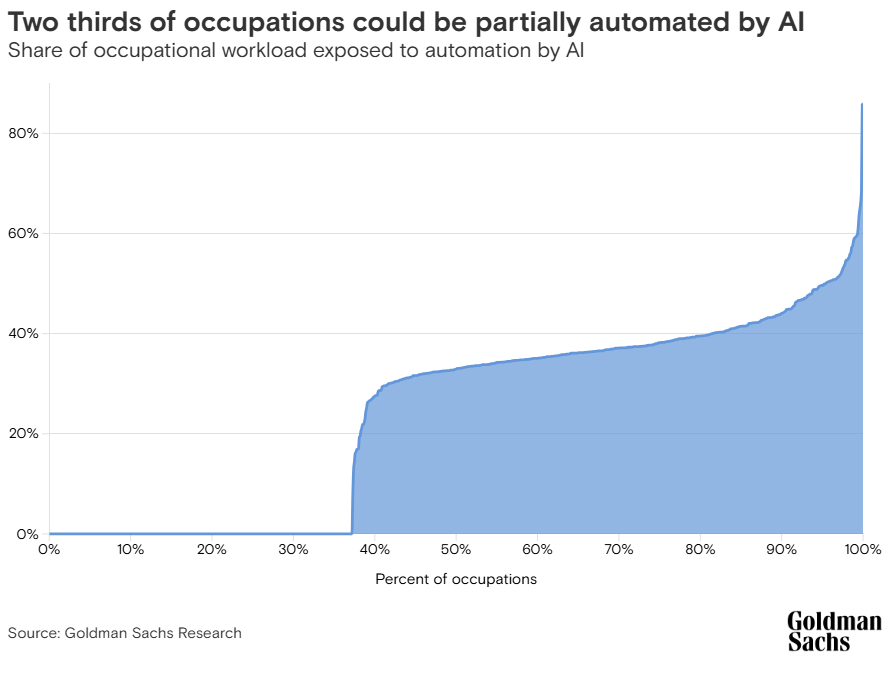

Yapay zekanın benimsenmesiyle ortaya çıkan benzersiz bir örüntü gelecekte iş fırsatlarını sınırlayabilir. New York Magazine'de yayımlanan çarpıcı bir makalede, yazar Josh Dzieza, işlerini yapay zekaya kaptıran avukatlar ve bilim insanlarının artık daha gelişmiş yapay zeka modelleri için eğitim verisi üretmek üzere geçici projelerde şirketler tarafından işe alındığını ve bunun sonunda bu sektörlerde daha fazla işten çıkarmaya yol açabileceğini açıklıyor.

Teknolojik değişimi ölçmeye çalışmak şans işi

1987'de ekonomist Robert Solow, "bilgisayar çağını her yerde görebilirsiniz ama verimlilik istatistiklerinde göremezsiniz" demişti. Bu söz, teknolojik ilerlemelerin verimlilik üzerindeki etkisini ölçmenin ne kadar zor olduğunun bir kanıtı haline geldi. Yapay zekanın etkileri mikro düzeyde nispeten kolay tanımlanabilirken, ekonominin bütünü üzerindeki toplu etkisini anlamak çok daha farklı bir hikayedir ve geniş bir tahmin aralığı vardır.

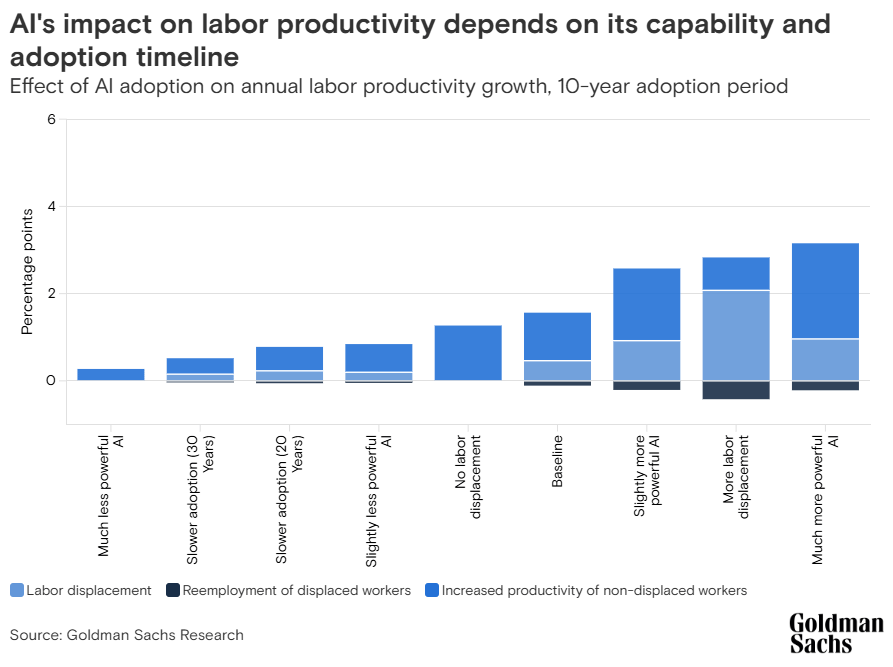

"Yapay Zekanın Ekonomik Büyüme Üzerindeki Potansiyel Büyük Etkileri" başlıklı bir araştırma makalesinde, Goldman Sachs analistleri Joseph Briggs ve Devesh Kodnani, "Yapay zeka benimsenmesi, 10 yıl içinde yıllık küresel Gayri Safi Yurtiçi Hasıla (GSYH) artışını %7 veya yaklaşık 7 trilyon dolar seviyesine çıkarabilir" diyorlar.

Daha temkinli bir görüş olarak, Massachusetts Teknoloji Enstitüsü (MIT) Ekonomi Profesörü Daron Acemoglu, yapay zekanın verimlilik üzerindeki olumlu etkisinin "önemsiz değil ama mütevazı, 10 yıl içinde toplam faktör verimliliğinde %0,71'den fazla olmayan bir artış" olduğunu belirtiyor.

Bu tartışma zaten Federal Rezerv'e (Fed) ulaşmış durumda. Yale Yönetim Okulu'nda düzenlenen bir etkinlikte konuşan Fed Guvernörü Lisa Cook, yapay zekanın işgücü piyasası için dönüştürücü olabileceğini ancak şu anda "düşük işe alım düşük işten çıkarma rejimi" olduğunu kabul etti. Cleveland Fed Başkanı Beth Hammack CNBC'ye yapay zekanın ekonomiye ne yapacağı henüz net olmadığını söylerken, New York Fed Başkanı John Williams yapay zekanın muhtemelen verimlilik oranını artıracağını ancak bunun uzun zaman alacağını ekledi.

Bir arada değerlendirildiğinde, bu görüşler temel bir gerilime işaret ediyor. Yapay zeka anlamlı verimlilik artışları yaratabilse bile, bu artışların ölçeği ve zamanlaması makroekonomik ve politika perspektifinden büyük ölçüde belirsizliğini koruyor.

Fed'in ikilemi

Merkez bankası faiz oranı tepki veren bir araçtır ve gecikmeli bir yapıya sahiptir. Bu, Fed'in ancak enflasyonun kalıcı olarak yüksek kalacağına karar vermek için yeterli süre boyunca yeterli veri olduğunda faiz oranlarını artıracağı anlamına gelir.

Öte yandan, işgücü piyasasının zor durumda olduğuna dair inkar edilemez kanıtlar ortaya çıktığında, merkez bankası faiz oranlarını düşürecektir; bu durum, İşsizlik Oranında ardışık aylık artışlar veya Tarım Dışı İstihdam (NFP) büyümesinde istikrarlı ve uzun süreli bir düşüş gerektirebilir.

Ayrıca, faiz oranı ekonominin belirli yönlerini etkileyebilen sınırlı bir araçtır. Daha düşük oranlar, şirketlerin daha düşük maliyetle borçlanmasına ve işgücüne yatırım yapmasına yardımcı olabilir, ancak teknolojik gelişmeler nedeniyle istihdamdaki yapısal değişiklikleri gideremez.

Bu durum, politika yanlış yorumlama riskini artırır. Üç farklı senaryoyu inceleyelim:

1. İşgücü piyasası zayıf ve yapay zeka kaynaklı büyüme küçümseniyor

Böyle bir bağlamda, Fed'in en makul yanıtı faiz oranlarını düşürmek olacaktır.

Bu hamleyle, büyüme yakalanabilir ve enflasyon yeniden hızlanabilir, bu da faiz oranı dönüşüne kapı açar. Bu durum:

- Hisse senetleri gibi risk duyarlı varlıklara zarar verir

- Başlangıçta ABD Dolarına zarar verir, ancak politika değişikliğinden sonra getiriler yükseldiği için destekler

2. Düşük işe alım ortamı ve dirençli büyüme

İkinci senaryoda, Fed ekonomiyi "verimlilik odaklı büyüme" durumunda değerlendirebilir ve faiz oranlarını daha uzun süre yüksek tutmaya karar verebilir.

Ancak, yapay zeka benimsenmesi ivme kazanır ve daha az iş fırsatı veya daha fazla işten çıkarma ile sonuçlanırsa, bu durum ekonominin talep tarafının zayıflamasına neden olabilir ve bu da yüksek faiz oranlarıyla daha da kötüleşir. Kısacası, yapay zeka zayıf işgücü piyasasından zayıf talebe geçişi geciktirebilir ve maskeleyebilir, bu da Fed'in politikayı sıkı tutmasına yol açar.

Bu senaryoda endişe verici olan, faiz oranlarının bu sorunu çözememesidir. Bunun yerine, maliye politikası yanıtı veya yapay zekâ benimsemesinin düzenlenmesi gerekebilir. Basitleştirirsek, bu durum:

Kısa vadede daha yüksek kârlar nedeniyle borsa piyasalarını destekler, ancak uzun vadede desteklemez

Başlangıçta ABD Dolarını destekler, ancak piyasa endişeleri büyüdükçe uzun sürmez

3. İşgücü piyasası soğuyor ve yapay zeka kaynaklı büyüme önemsiz

Son senaryoda, yapay zekânın verimlilik üzerindeki etkisi önemsiz olur ve ekonomik büyüme ivme kazanamazken işgücü piyasası soğuk kalır.

Bu durum, ekonomide döngüsel bir yavaşlama olarak görülebilir ve faiz indirimi tetikleyebilir. Bu da klasik bir risk-pozitif piyasa tepkisine yol açar:

- Borsa piyasalarını destekler.

- ABD Doları ve tahvil getirileri üzerinde baskı yaratır.

Sonuç

Yapay zekânın yükselişi ve benimsenmesi, makroekonomik verilerin yorumlanmasına yeni bir karmaşıklık katmanı ekliyor. İyi haber ise, artan politika hatası riski veri toplama ve değerlendirmede yeniliğe kapı açabilir.

Kişisel olarak, yapay zekâ benimsemesinin GSYİH'de görünür bir verimlilik artışına yol açacağına inanmıyorum. Ancak bu, şirketlerin maliyetleri düşürmek için en azından kısa vadede işçileri yapay zekâ ile değiştirmeye çalışmasını engellemeyecektir.

Bu nedenle, geleneksel bir ekonomik yavaşlama ve ardından gevşek para politikası en olası senaryodur. Bu durum hisse senetleri için iyi, ABD Doları ve tahviller için ise kötü haberdir. Ancak yine de, Fed'in üzerimize gelen teknolojik dönüşümün etkisini değerlendirmeye çalışırken şansı bol olsun.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

EUR/USD, ABD Doları'nın güçlü kalması ve karamsar hissiyatla birlikte 1,1700'ın altına düştü

EUR/USD paritesi salı günü Avrupa seansında 1,1700 seviyesinin altına geriledi. ABD-İran barış görüşmelerinin ikinci turuna dair belirsizlik, güvenli liman ABD Doları'nı destekliyor ve bu durum parite üzerinde ağırlık yaratan önemli bir faktör olarak görülüyor.

GBP/USD, riskten kaçınma nedeniyle 1,3500 seviyesi civarında düşük seviyelerde seyrediyor

GBP/USD paritesi salı günü Avrupa işlemlerinde 1,3500 seviyesi yakınlarında kayıplarla işlem görmeye devam ediyor. İngiliz Sterlini, ABD Doları karşısında, ABD-İran gerilimi ve bu hafta ilerleyen günlerde açıklanacak olan Federal Reserve ve İngiltere Merkez Bankası politika duyuruları öncesinde yatırımcıların riskten kaçınmasıyla değer kaybediyor

Altın, ABD-İran gerilimleri arasında 4.700 doların altında zorlanıyor, FOMC toplantısı öncesinde

Ons Altın, ikinci ardışık gün 4.700$ psikolojik seviyesi altında aşağı yönlü görünümle işlem görüyor ve Asya seansı sırasında geçen haftanın en düşük seviyesi yakınlarına geriliyor. ABD-İran barış görüşmelerinin ikinci turuna dair belirsizlik, ABD Doları'nın bir miktar alıcı çekmesine yardımcı oluyor ve bu durum emtia üzerinde baskı yaratıyor. Ancak, daha az şahin bir ABD Merkez Bankası beklentileri, önemli merkez bankası etkinlik riski öncesinde getirisi olmayan külçe altının kayıplarını sınırlayabilir.

Ripple, önemli seviyenin altında kapanışın ardından kayıplarını genişletiyor; XLM baskı altında kalmaya devam ediyor

Ripple ve Stellar salı günü baskı altında kalmaya devam ediyor; karışık piyasa havası fiyat hareketlerini durgun tutuyor. XRP, kritik teknik destek seviyesinin altına düşerek düşüşünü sürdürüyor, XLM ise ana direnç bölgelerinin oldukça altında kalıyor.

Foreks Piyasasında Bugün: Kritik merkez bankası haftası taze ABD-İran haberleriyle başlıyor

3 Nisan Pazartesi günü bilmeniz gerekenler: Finansal piyasalar, kritik merkez bankası toplantılarının yer aldığı haftanın başında temkinli bir duruş sergiliyor. Ekonomik takvim pazartesi günü yüksek etkili veri yayınları sunmayacak ve yatırımcılar Orta Doğu krizine ilişkin yeni gelişmeleri yakından takip edecek.