Merkez bankalarının mevcut enerji fiyatlarındaki artışa yanıt vermesi gerektiği açıktır. Nasıl yanıt verecekleri, küresel ekonominin resesyona girip girmeyeceğini belirlemede belirleyici olacaktır. 2021-2022 döneminde çok yavaş kalmanın taze anılarıyla, politika yapıcılar aşırı tepki verme riskleriyle karşı karşıya. Önceki hatalardan kaynaklanan suçluluk duygusu yargılarını bulanıklaştıracak mı, yoksa ekonomiyi mevcut şoktan çıkaracak dengeli bir yanıt bulacaklar mı?

Para tarihinden alınan en tutarlı derslerden biri, merkez bankalarının asla sadece mevcut döngüye tepki vermediğidir. Aynı zamanda, bazen öncelikli olarak, önceki döngünün algılanan hatalarına tepki verirler. Yeni bir enerji şoku bağlamında, bu kurumsal hafıza belirleyici bir rol oynayabilir ve politika yapıcıları 2021-2022 enflasyon artışı döneminden daha kısıtlayıcı bir tona yönlendirebilir. Sonuç? Önceki döngülerde gördüğümüzden daha kısıtlayıcı bir ton, bu da piyasalar için önemli sonuçlar doğurur.

Yine değil: Geçmiş hataların düzeltilme mekanizması

Deutsche Bank basit ama güçlü bir ilkeyi vurguluyor: "Ekonomik döngülerin tutarlı bir teması, politika yapıcıların geçmiş hataları düzeltme (ve sıklıkla aşırı düzeltme) eğiliminde olmalarıdır". Bu fikir, merkez bankalarının tepki fonksiyonlarının dinamik ve yol bağımlı olduğunu ima eder.

Başka bir deyişle, her krizden sonra öncelikler değişir. Merkez bankaları, geçmiş hataları tekrarlamaktan kaçınmayı hedefler, bu bazen tam tersine aşırı eğilim göstermeyi gerektirse bile. Bu davranışsal önyargı marjinal değil, mevcut politika kararlarını anlamada anahtardır. Merkez bankalarının sonraki şoklara nasıl yanıt verdiğinin yakın tarihine bakıldığında açıkça şahin bir model ortaya çıkar.

1970'ler: Tereddütten güçlü sıkılaşmaya

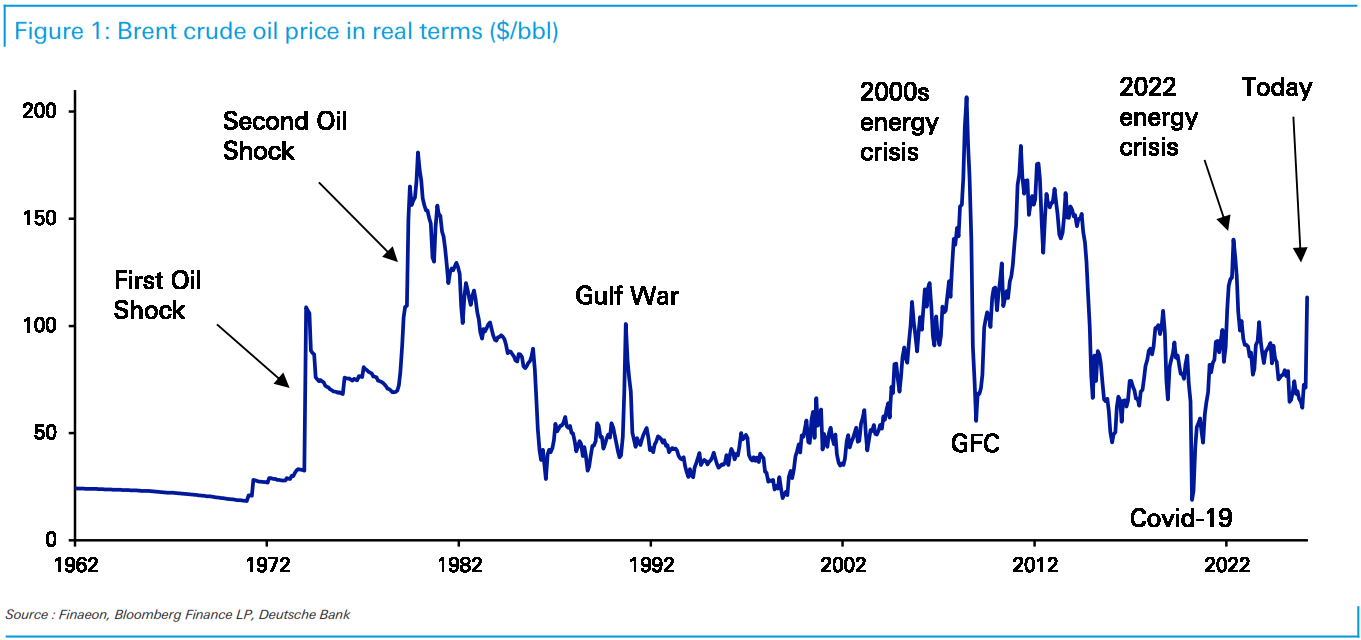

1970'lerin Petrol şokları bu mekanizmanın net bir örneğini sunar. 1973'teki ilk şokun ardından, merkez bankaları yeterince kısıtlayıcı olarak görülmedi, çünkü artan enflasyon ile yükselen işsizlik arasında denge kurmakta zorlandılar. Bu tereddüt, enflasyon beklentilerinin yerleşmesine katkıda bulundu.

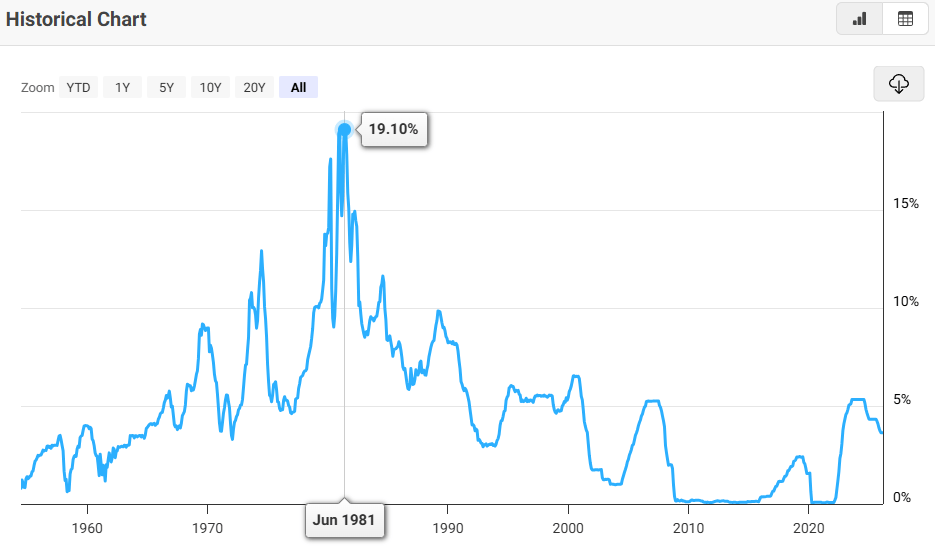

1979'da ikinci Petrol şoku geldiğinde, politika çerçevesi önemli ölçüde değişmişti. Enflasyonla mücadele baskın öncelik haline geldi, resesyon pahasına olsa bile. Federal Rezerv (Fed) Başkanı Paul Volcker döneminde para politikası agresif şekilde kısıtlayıcı oldu ve faiz oranları Haziran 1981'de neredeyse %20'ye ulaştı.

Bu güçlü yanıt sadece mevcut ekonomik koşullardan değil, aynı zamanda ilk şokun algılanan hatasını düzeltme isteğinden kaynaklandı.

Küresel Finansal Krizden pandemiye: Ters önyargı

2008 Küresel Finansal Krizi sonrasında benzer bir model ortaya çıktı. Yavaş toparlanma ve sürekli düşük enflasyon, merkez bankalarının yeterince hızlı veya güçlü hareket etmediği görüşüne yol açtı.

2020'de Covid-19 pandemisi vurduğunda, politika yapıcılar hızlı faiz indirimleri, geniş çaplı varlık alımları ve oldukça destekleyici ileriye dönük rehberlik ile ters yönde tepki verdi. Deutsche Bank, bu önlemlerin açıkça 2008 sonrası deneyimin tekrarlanmasından kaçınmak için tasarlandığını belirtiyor.

Bu güvercin önyargı 2021-2022 dönemine kadar uzandı; enflasyon başlangıçta geçici olarak görülüyordu. Enflasyon hedefin çok üzerine çıkarken politika faizleri sıfıra yakın kaldı ve merkez bankalarının geride kaldığı eleştirilerini körükledi.

2022: Tepki fonksiyonunda dönüm noktası

2021-2022 enflasyon artışı önemli bir dönüm noktası olarak duruyor. Merkez bankaları sonunda politikayı agresif şekilde sıkılaştırdı, ancak enflasyon hedeflerini önemli ölçüde aştıktan sonra.

Deutsche Bank'a göre, bu deneyim doğrudan bugünkü tepkiyi şekillendiriyor. Banka, artık "2022'dekinden daha fazla enflasyonu görmezden gelme isteksizliği" olduğunu ve potansiyel faiz artırımlarıyla ilgili önceki tartışmaların da bulunduğunu belirtiyor.

Politika yapıcılar da bu değişimi kabul ediyor. Fed Başkanı Jerome Powell, "şimdi beş yıldır hedefin üzerinde seyreden enflasyonun daha geniş bağlamına" atıfta bulunarak, güvenilirliğin artık enflasyon beklentilerinin yeniden yerinden çıkmasını önlemeye bağlı olduğunu vurguladı.

Avrupa'da, Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde, politika yapıcıların "enflasyonun kontrol altında tutulmasını sağlamak için gereken her şeyi yapacaklarını ve Fransızlar ile Avrupalıların 2022 ve 2023'te gördüğümüz aynı enflasyon artışlarına maruz kalmayacaklarını" söyledi. Bundesbank Başkanı Joachim Nagel ise daha açık konuşarak, enflasyon beklentilerindeki bozulmanın daha kısıtlayıcı bir politika duruşunu gerektirebileceği konusunda uyardı.

Şahin bir eğilim, ancak makro koşullar tarafından sınırlı

Bununla birlikte, daha şahin bir eğilim mutlaka hemen veya agresif sıkılaştırma anlamına gelmiyor. Birkaç kurum, mevcut koşulların 2022'dekinden farklı olduğunu vurguluyor.

Bank J. Safra Sarasin, "[merkez bankalarının] genel tonu nispeten şahin oldu ve bu da yatırımcıların daha fazla faiz artışı fiyatlamasına yol açtı" derken, çoğu merkez bankasının hâlâ bekle-gör yaklaşımı benimsediğini de vurguluyor. LGT Wealth Management ise daha yumuşak işgücü piyasaları ve zayıf büyümeyi öne çıkararak, güçlü ikinci tur etkileri riskini azaltıyor.

Bu durum, merkez bankalarının enflasyon risklerine karşı daha hassas olmasına rağmen, daha kırılgan bir makroekonomik zeminle sınırlı kaldıklarını gösteriyor. Sonuç olarak, hemen politika hamlesi olmadan daha güçlü iletişim sağlanıyor.

Şahin eğilimin döviz piyasalarına etkileri

Bu ortamda, döviz piyasası hem şahin eğilimi hem de şokun doğasını yansıtıyor.

Reuters, "diğer büyük merkez bankalarının Federal Rezerv'e kıyasla daha da şahinleştiğini" bildirerek küresel faiz beklentilerini yeniden şekillendiriyor. Ancak, merkez bankalarından genel olarak şahin bir kayma, ABD Doları'nın (USD) otomatik olarak zayıflaması anlamına gelmiyor.

Aksine, Dolar, Fed'in küresel faiz fiyatlamasındaki merkezi rolü, USD'nin güvenli liman statüsü ve ABD ekonomisinin dış şoklara karşı göreli dayanıklılığı gibi birkaç yapısal faktörden faydalanmaya devam ediyor.

Daha da önemlisi, J. Safra Sarasin'in belirttiği gibi, "para birimleri ağırlıklı olarak enerji fiyat dinamikleri tarafından yönlendirilmeye devam ediyor". Yükselen enerji fiyatları ortamında, Euro (EUR) ve Japon Yeni (JPY) gibi net enerji ithalatçısı para birimleri, ticaret koşullarının bozulması nedeniyle daha savunmasız hale geliyor.

Bu dinamik, kısa vadede faiz oranı farklarının önüne geçebilir. Başka bir deyişle, bazı merkez bankaları daha şahin bir ton benimserse bile, ekonomileri enerji şokuna daha fazla maruz kalıyorsa para birimleri bundan fayda sağlamayabilir.

Enflasyon hafızası merkez bankası davranışını yeniden şekillendiriyor

Tarih, merkez bankalarının geçmiş hatalardan öğrendiğini gösteriyor, ancak nadiren nötr bir şekilde. Genellikle ters yönde, bazen aşırı şekilde ayarlama yapıyorlar.

Bugün, 2021-2022 döneminde geride kalma hafızası, politika yapıcıları yeni bir enflasyon şokuna karşı daha şahin bir duruşa itiyor. Bu, yakın zamanda faiz artırımlarının garantisi olmasa da, enflasyon sürprizlerine toleransı açıkça düşürüyor.

FX piyasaları için bu, ABD Doları'nın desteklendiği, enerji fiyatlarına daha fazla maruz kalan para birimlerinin ise baskı altında kaldığı bir ortam anlamına geliyor. Daha geniş anlamda, mevcut para politikasının önceki döngünün dersleri ve hataları dikkate alınmadan anlaşılamayacağını teyit ediyor.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

EUR/USD, Almanya enflasyon verileri öncesinde 1,1500 seviyesini yeniden ele geçirdi

EUR/USD, pazartesi günü Avrupa seansında haftalık dip seviyelerden toparlanarak 1,1500'ü yeniden aldı. Ancak, yukarı yönlü hareket sınırlı görünüyor çünkü artan jeopolitik gerilimler güvenli liman ABD Doları'nın faydasına olmaya devam edebilir ve parite için ters rüzgar görevi görebilir. Odak noktası Almanya enflasyon verileri ve Orta Doğu manşetlerinde kalmaya devam ediyor.

GBP/USD: Toparlanma 1,3300'nin altında sınırlı kalıyor

GBP/USD, dört günlük kayıpların ardından toparlanıyor ancak pazartesi günü Avrupa işlem saatlerinde 1,3300 seviyesinin altında kalıyor. Parite, ABD Doları yükseliş trendindeki duraklamadan destek alıyor; piyasalar, Husi milislerinin savaşa girmesinin ardından Orta Doğu durumunu değerlendirirken, Trump'ın İran'ın uranyumunu çıkarmak için askeri operasyonu düşündüğü bildiriliyor.

Altın, ABD Dolarının zayıflamasıyla 4.550$ seviyesini hedefliyor

Altın, Asya seansındaki mütevazı düşüşünü 4.420$ bölgesinde tersine çevirerek 4.550$ seviyesine doğru tırmanıyor ve Cuma günü %2,50'nin üzerinde kaydettiği güçlü kazançları sürdürmeye çalışıyor. ABD Dolar Endeksi, aylık zirve yakınlarından hafifçe gerileyerek emtiaya destek sağlayan kritik bir faktör olarak öne çıkıyor.

Cardano balina birikimi ve türev verileri temkinli toparlanmayı işaret ediyor

Cardano fiyatı, iki haftalık bir düzeltmenin ardından pazartesi günü bu satırların yazıldığı sırada 0,24$'ın üzerinde hafifçe toparlanıyor. İyileşen zincir üstü veriler ve güçlenen türev verileri, ADA için olası bir toparlanmayı destekliyor.

Foreks Piyasasında Bugün: Orta Doğu kaosu yayılırken piyasalar tedirginliğini koruyor

30 Mart Pazartesi günü bilmeniz gerekenler: