İran savaşı, enerji, nakliye, gıda ve yarı iletken malzemeleriyle ilgili maliyetlerin hepsinin aynı anda yükselmesiyle Fed için acı verici anıları canlandırıyor. Artık soru, yükselen üretici maliyetlerinin tüketici fiyatlarına yansıyıp yansımayacağı değil, işletmelerin bugün ödediği maliyetlerin çok yakında ABD tüketicilerinin cüzdanlarına yansıyacağı zaman.

ABD işletmelerinin girdiler için ödediği ile tüketicilerin kasada gördüğü fiyatlar arasında bir puanlık fark var. Bu fark 2025 sonlarından beri genişliyor ve İran savaşı bu farkı daha da artırmaya hazır.

Çatışma, birden fazla yönden maliyet baskısını boru hattına besleyerek ayrışmayı artırdı: Hürmüz Boğazı'ndan geçen nakliye sigortası yükseldi; küresel yakıt ve gübre fiyatları sıçradı; ve bir helyum kıtlığı, haftalar değilse aylar içinde yarı iletken üretimini tehdit ediyor.

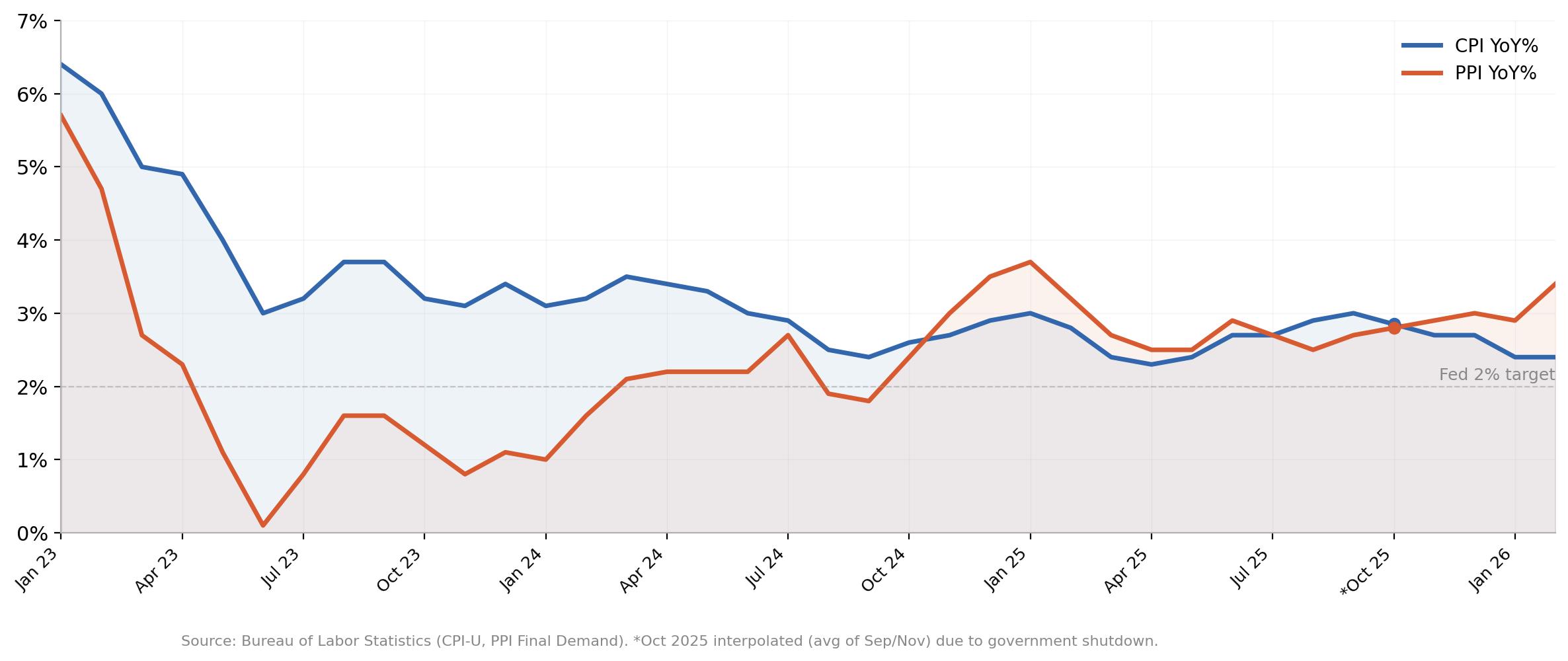

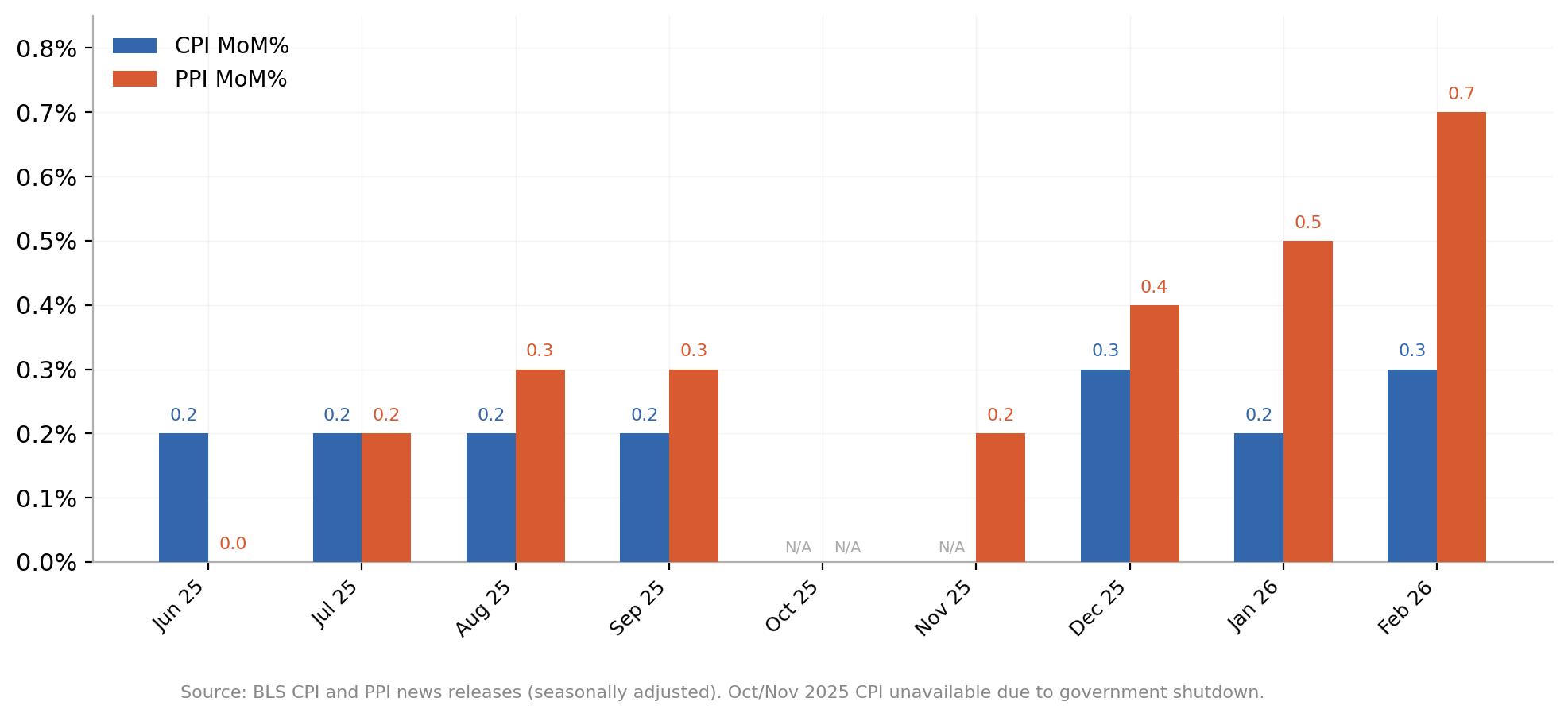

Çalışma İstatistikleri Bürosu (BLS), Şubat ayı Üretici Fiyat Endeksi (ÜFE) enflasyonunu aylık bazda %0,7 olarak bildirdi; bu, %0,3 olan piyasa beklentisinin iki katından fazla, oysa Tüketici Fiyat Endeksi (TÜFE) enflasyonu yıllık bazda hedefin üzerinde olmakla birlikte ılımlı bir şekilde %0,3 seviyesinde kaldı.

Normal koşullarda, bu tür bir ayrışma genellikle üretici fiyatlarının tüketici fiyatlarını önde götürüp götürmediği konusunda bir tartışma başlatır. Ancak şu anki koşullar normal değil.

Herkesin inandığı boru hattı

Fikir sezgisel: Ham madde maliyetleri yükselir, üreticiler karşılayabildiklerini absorbe eder ve gerisini nihayetinde aşağıya aktarır. Toptan satış marjları daralır, perakende fiyatlar takip eder ve TÜFE birkaç ay sonra daha yüksek çıkar. ÜFE sıklıkla tüketici enflasyonunun "öncü göstergesi" olarak tanımlanır, TÜFE yangını doğrulamadan önce çalan erken uyarı sirenidir. Yatırımcılar yıllardır bu çerçeveye dayanıyor.

Sorun şu ki, akademik kanıtlar en iyi ihtimalle karışık. Kansas City Federal Rezervi'nin (Fed) 1995 tarihli önemli bir çalışması, üretici fiyatlarındaki değişiklikler ile sonraki tüketici fiyatları hareketleri arasında sadece zayıf bir ilişki buldu. Richmond Fed'in 2022 tarihli bir makalesi konuyu yeniden ele aldı ve daha nüanslı bir sonuca vardı: İkisi arasında istatistiksel olarak anlamlı uzun vadeli bir ilişki var ve ÜFE ile TÜFE arasındaki farklar zamanla kapanma eğiliminde, ancak kısa vadeli öngörü gücü sınırlı kalıyor. St. Louis Fed'in FRED Blogu daha açık ifadeyle, ekonomistlerin genel olarak ÜFE'nin TÜFE'yi "tahmin etmediğini" belirtti.

Ama araştırma önemli bir uyarı da ortaya koyuyor: Boru hattı, geniş ve kalıcı arz tarafı baskılarının olduğu dönemlerde daha iyi çalışıyor. Üretici maliyetleri aynı anda birden fazla kategoride yükselirken ve bu maliyet artışları yapısal olup geçici değilse, tüketicilere yansıma kaçınılmaz hale geliyor. Bu uyarı şu anda son derece önemli.

Dört yıl karışık sinyaller

Pandemi dönemi sıçramasını çıkarıp 2023 sonrası döneme odaklanırsak, boru hattı teorisi sarsak görünüyor. ÜFE yıllık bazda 2023 Ocak ayında yaklaşık %6'dan yıl ortasında neredeyse sıfıra çöktü. TÜFE ise neredeyse hiç etkilenmedi, ÜFE zaten yataylaşmışken hala %3'ün üzerinde çıktı. Suçlu, TÜFE sepetinin yaklaşık %36'sını oluşturan ve 2023 boyunca yıllıklandırılmış %5'in üzerinde seyreden konut kalemiydi. ÜFE'de buna karşılık gelen bir kalem yok. Boru hattı, en faydalı olması gereken yerde büyük bir sızıntı yaptı.

2024'te iki ölçüm benzer bir aralığa yakınsadı, hiçbiri diğerini açıkça önde götürmedi. Bu uzun sürmedi. 2025 boyunca ÜFE, TÜFE üzerinde kalıcı bir prim korudu ve ardından yıl sonu ivmelenmesi geldi: aylık ÜFE verileri Şubat'a kadar hızlanırken, TÜFE %0,2-%0,3 civarında sabit kaldı. Fark geri geldi ve sonra savaş başladı.

Gıda kanaryadır ve gübre durumu daha da kötüleştirdi

ÜFE'den TÜFE'ye boru hattının makul bir güvenilirlikle işlediği tek kategori gıdadır. ABD Tarım Bakanlığı Ekonomik Araştırma Servisi, gıda ve yemler için sektör düzeyindeki ÜFE segmentlerinin tüketici düzeyindeki gıda TÜFE'si ile "tarihsel olarak güçlü bir korelasyon" gösterdiğini belirtti. Gecikme genellikle kısadır, çoğunlukla bir ila iki ay, çünkü çiftlik kapısından market rafına tedarik zinciri nispeten doğrudandır.

Şubat verileri boru hattının işlediğini zaten gösteriyor, çiftlik düzeyinde sığır fiyatları yıllık bazda %20 arttı. ÜFE'deki taze ve kuru sebze fiyatları tek bir ayda neredeyse %49 sıçradı, evde gıda TÜFE alt kategorisi %0,4 yükseldi, sadece meyve ve sebzeler %1,4 arttı. USDA, 2026 yılı tamamı için evde gıda fiyatlarının %3,1 artmasını öngörüyor; bu, 20 yıllık tarihsel ortalama olan %2,6'nın oldukça üzerinde.

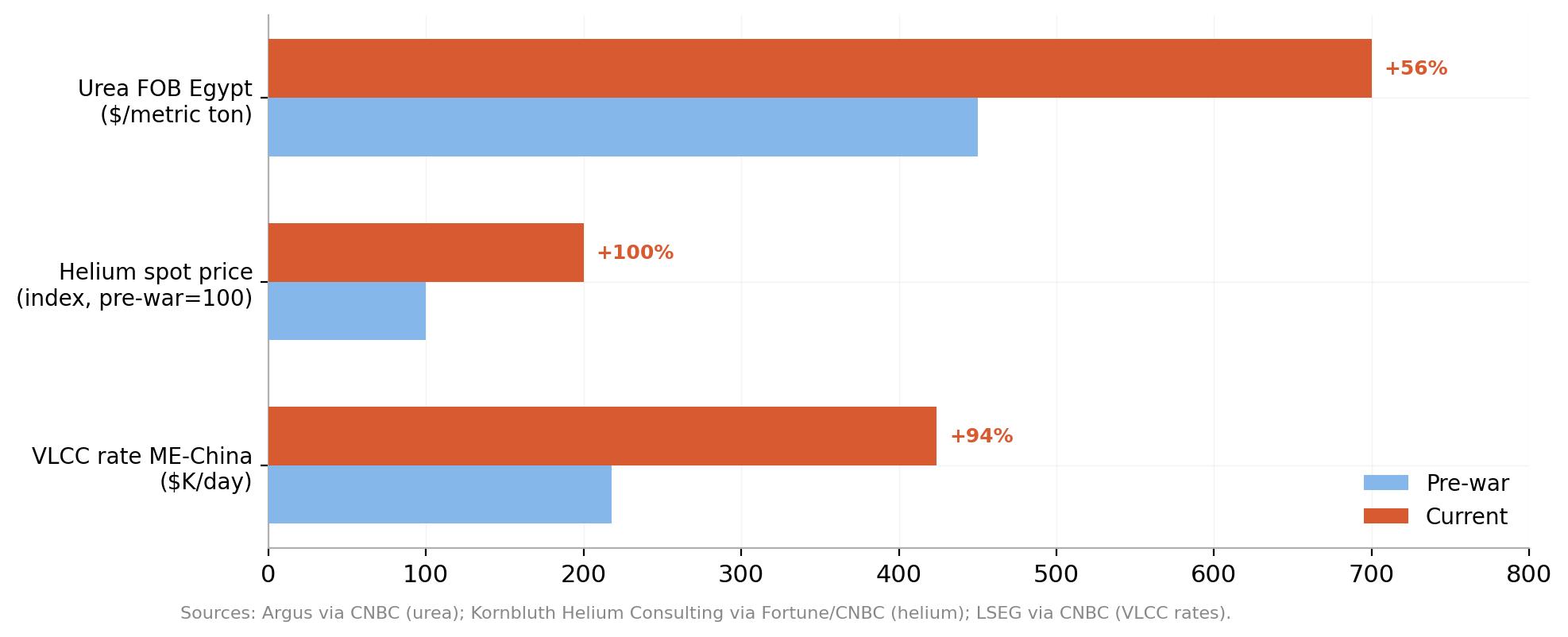

Ve sonra gübre piyasası patladı. Küresel ticareti yapılan ürenin neredeyse yarısı ve amonyak ihracatının yaklaşık %30'u, sevkiyatları Hürmüz Boğazı'ndan geçen Körfez ülkelerinden geliyor. Boğaz, Mart başından beri fiilen kapalı olduğundan, üre fiyatları füzelerin atılmaya başlamasından önce ton başına yaklaşık 450 dolardan yaklaşık 700 dolara yükseldi; bu, birkaç hafta içinde yaklaşık %45'lik bir artış demek.

QatarEnergy, sıvı doğal gaz (LNG) operasyonlarını durdurduktan sonra aşağı akış üre üretimini kapattı ve Çin, iç arzı korumak için gübre ihracatını kısıtladı. Gübre Enstitüsü, ABD çiftçilerinin bu bahar yaklaşık 2 milyon ton üre açığı yaşayacağını tahmin ediyor.

Zamanlama daha kötü olamazdı, çünkü Kuzey Yarımküre ekim sezonu Şubat ortasından Mayıs başına kadar tam gaz devam ediyor. Azotlu gübre, mısır ve buğday yetiştiricileri için opsiyonel değil, çünkü işletme maliyetlerinin üçte birinden yarısına kadarını oluşturuyor.

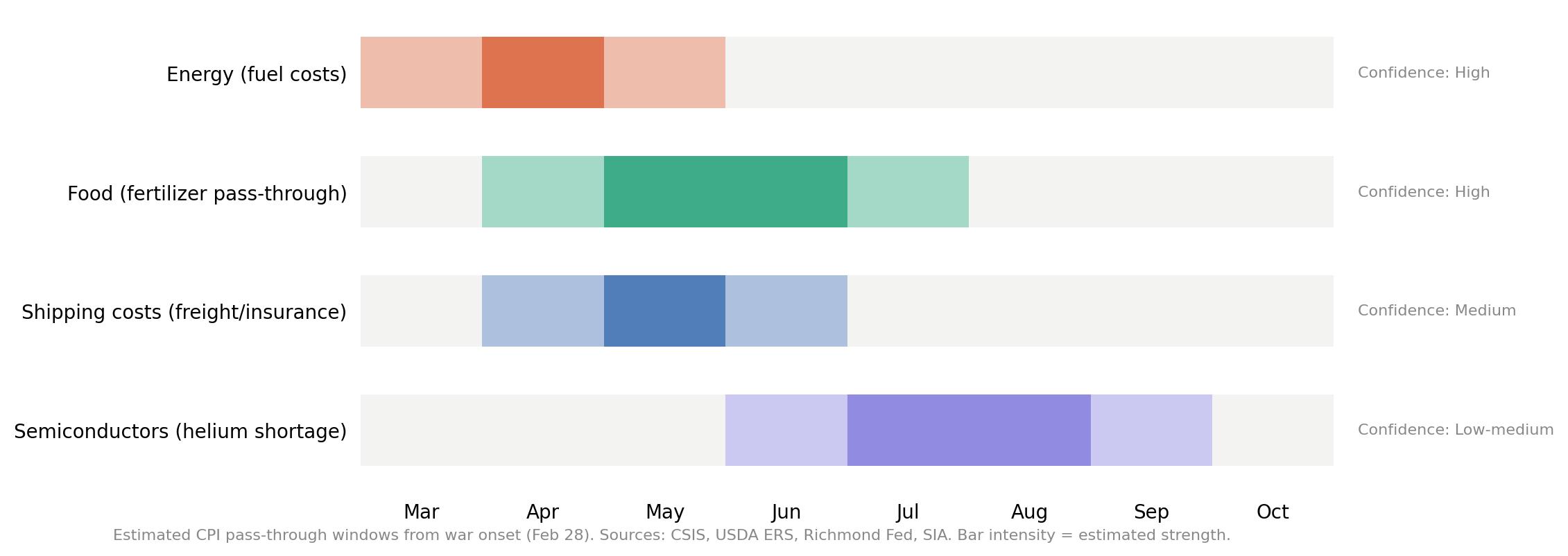

Gübre fiyatları yüksek kalırsa, çiftçiler ya maliyeti üstlenip ürün fiyatlarını artıracak ya da ekim alanını azaltacak, bu da arzı kısıtlayarak ürün fiyatlarını yükseltecek. Her iki yol da doğrudan gıda TÜFE'sine yansıyor. Stratejik ve Uluslararası Çalışmalar Merkezi (CSIS), yüksek enerji fiyatlarının gıda fiyatları üzerindeki etkisinin savaşın başlamasından yaklaşık dört ay sonra zirve yapabileceğini tahmin ediyor ve en keskin tüketici tarafı baskısının Haziran veya Temmuz civarında olacağını öngörüyor.

Her yönden gelen bir arz şoku

PÜFE-TÜFE boru hattı normal koşullarda her zaman sızıntılı olmuştur. Mevcut ortamı farklı kılan, üreticilerin tek kanallı bir maliyet şoku ile karşı karşıya olmaması. En az dört farklı yönden aynı anda etkileniyorlar ve bunların çoğunun arkasında İran savaşı var.

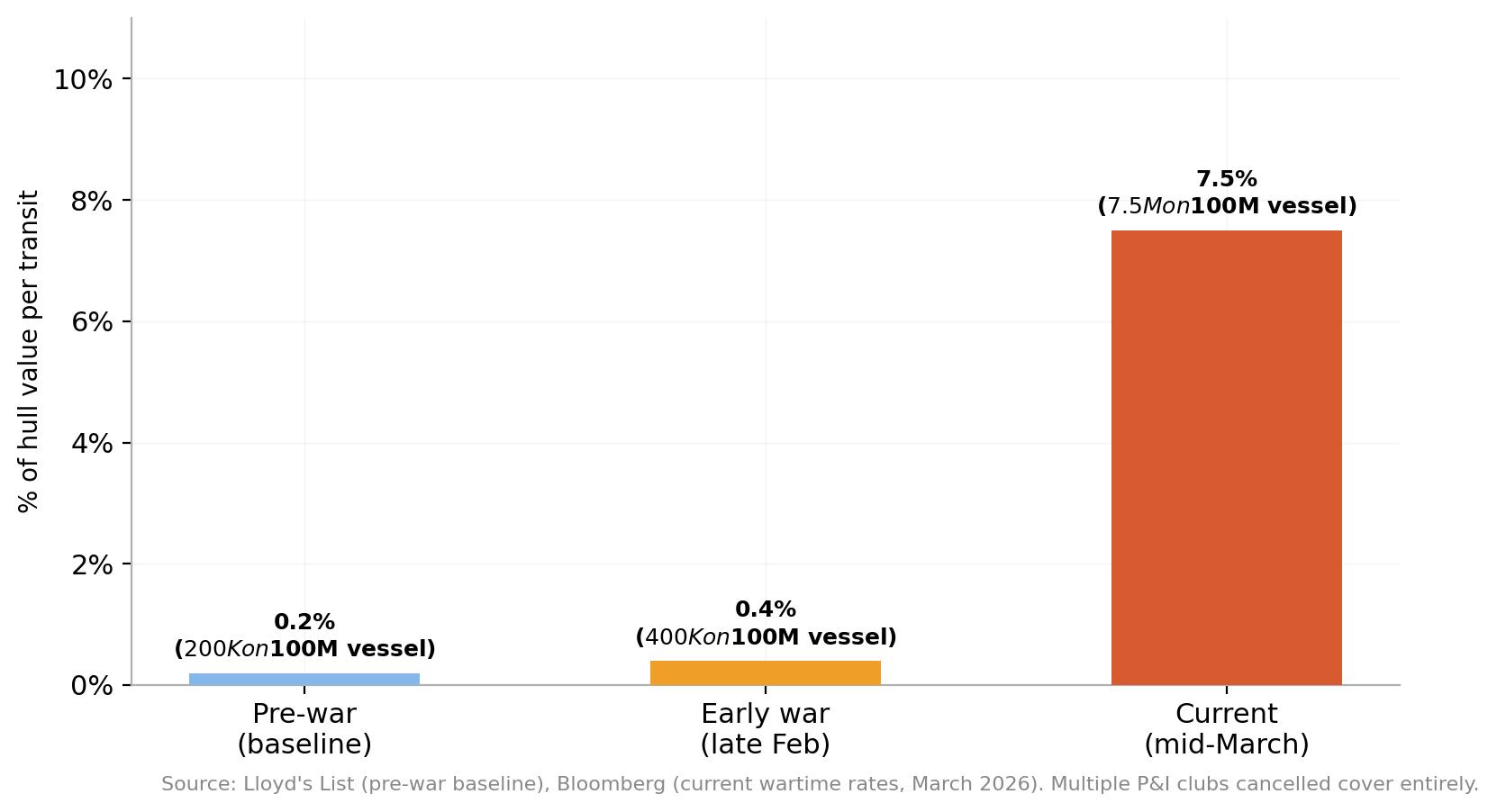

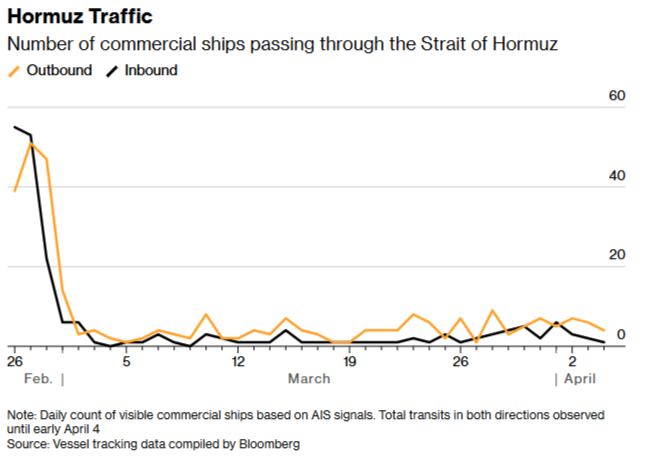

Nakliye maliyetleri dikey olarak arttı. Hürmüz Boğazı'ndan geçen gemiler için savaş riski sigorta primleri, çatışma öncesinde gövde değerinin yaklaşık %0,15 ila %0,25'i iken Lloyd's List'e göre %5 ila %10'a kadar yükseldi. 100 milyon dolar değerinde büyük bir ham petrol taşıyıcı için bu, tek bir seferde 5 milyon dolar sigorta maliyeti anlamına geliyor. Hapag-Lloyd, 2 Mart itibarıyla konteyner başına 3.500 dolara kadar savaş riski ek ücreti uyguladı.

Orta Doğu-Çin rotasındaki çok büyük ham petrol taşıyıcıları için benchmark navlun oranları, çatışmanın ilk haftasında günlük yaklaşık 424 bin dolarla tüm zamanların rekorunu kırdı; bu, tek seansta %94'lük bir artış anlamına geliyor. Bu maliyetler gemi limana yanaştığında ortadan kalkmıyor. Ham petrol, kimyasallardan bitmiş ürünlere kadar Körfez nakliye koridoruna dokunan her fiziksel malın maliyetine yansıyor.

Küresel yakıt maliyetleri, nakliye priminden bağımsız olarak yükseliyor. Hürmüz Boğazı normalde dünya petrolünün yaklaşık beşte birini ve küresel LNG akışının benzer bir payını taşıyor. Çatışma başladığından beri günlük geçişler %90 ila %95 azaldı ve ham petrol fiyatları varil başına 100 doların üzerine çıktı.

QatarEnergy, İran saldırılarının ülkenin LNG ihracat kapasitesinin %17'sini yok ettiğini ve onarımların üç ila beş yıl sürebileceğini bildirdi. Enerji, neredeyse her şeyin girdisi konumunda. Şubat ÜFE verileri, Hürmüz kapanışının tam etkisi yansımadan önce işlenmiş enerji ürünlerinde %5,5 ve işlenmemiş enerji malzemelerinde %6,0 artış gösterdi.

Bir de helyum var. Katar, dünya helyum arzının yaklaşık üçte birini üretiyor ve İran saldırıları Şubat sonunda QatarEnergy'nin Ras Laffan tesisine isabet ettiğinde bu üretim durdu. Spot helyum fiyatları kriz başladığından beri iki katına çıktı.

Helyum taşımak için kullanılan yaklaşık 200 özel konteyner Hürmüz Boğazı'nda mahsur kaldı. Küresel tedarik zinciri, mevcut sıvı stokları buharlaşmadan önce yaklaşık 45 günlük tamponla çalışıyor. Bu önemli çünkü yarı iletken endüstrisi, medikal görüntülemenin önüne geçerek helyumun en büyük tüketicisi oldu; helyum, çip üretimi sırasında waferları soğutmak için kullanılıyor ve fotolitografide yerine konulamıyor. Helyum tedarikçileri şimdiden ABD merkezli müşterilere mücbir sebep bildirimleri gönderiyor.

Çip tarafı yavaş ilerleyen ama PÜFE-TÜFE boru hattı için potansiyel olarak en önemli etki. Tüketici elektroniği, otomobiller ve yapay zeka altyapısı yarı iletken tedarikine bağlı. Eğer helyum kıtlığı önümüzdeki aylarda TSMC, Samsung ve SK Hynix'te çip üretimini kısıtlamaya başlarsa, ortaya çıkan kıtlık dayanıklı mal fiyatlarına üç ila altı aylık gecikmeyle yansıyacak; bu, boru hattı teorisinin öngördüğü ama nadiren gösterdiği türden gecikmeli bir geçiş. Yarı İletken Endüstri Birliği, 2023 dosyasında helyum arzı kesintiye uğrarsa, "küresel yarı iletken üretim endüstrisinde şoklar yaşanması muhtemel" uyarısında bulunmuştu. Bu varsayım artık gerçek oldu.

BoE için farkın anlamı

Fed, Mart toplantısında faizleri %3,50-%3,75 aralığında sabit tuttu, Federal Açık Piyasa Komitesi (FOMC) 11-1 oyla sabit tutma kararı aldı ve güncellenen nokta grafiği 2026'nın geri kalanı için sadece tek bir faiz indirimi öngörüyor. CME FedWatch Aracı, Fed'in Nisan faiz kararında bir kez daha sabit tutma olasılığını %95 olarak gösteriyor ve piyasa, faizlerin yıl sonuna kadar tam olarak mevcut seviyesinde kalmasının muhtemel olduğunu düşünüyor; bu, vadeli işlemlerin iki veya üç indirim fiyatladığı 2025 sonundan keskin bir dönüş.

Pandemi sonrası dört yıllık performans, tek başına, PÜFE-TÜFE farkını fazla okumamak için temkinli olunmasını önerir. Boru hattı 2023'te sızıntılıydı çünkü konut TÜFE'yi yüksek tutarken PÜFE çöktü. 2024'te ise her iki ölçüm birbirine yaklaştı ve önemsizdi. Normal koşullarda, mevcut ayrışma, işletmelerin tüketici fiyatlarını artırmadan absorbe ettiği geçici marj sıkışmasını yansıtabilir.

Ancak İran savaşı hesapları değiştirdi. Tarifeler tek başına mal tedarik zincirine yapısal maliyet artışları yansıtıyordu. Nakliye, enerji, gıda girdileri ve yarı iletken malzemeleri aynı anda vuran çok cepheli bir arz şokunun eklenmesi, marj absorpsiyonunu sürdürülebilir olmaktan çok uzaklaştırıyor.

Şirketler tüm girdi kategorilerinde artan maliyetleri aynı anda karşılayamaz. Baskı ya daha yüksek tüketici fiyatlarında ya da çöken kârlarda ortaya çıkar ve her iki sonuç da sonunda aynı yere varır: Fed için daha zor bir görev.

Mart ayı için bir sonraki TÜFE raporu 10 Nisan saat 12:30 GMT'de açıklanacak. Mart PÜFE ise 14 Nisan'da gelecek. Ancak boru hattı sorusu için en önemli veriler aylar sonra açıklanacak. Gübre şoku, CSIS'in tahminine göre gıda TÜFE'sine yaklaşık dört aylık gecikmeyle yansıyor. Helyum kıtlığı devam ederse, en erken yıl ortasında çip tedarikini kısıtlayacak. Nakliye maliyetlerinin geçişi, navlun faturalarından perakende raflarına yansıması zaman alacak. Şubat PÜFE verileri, Hürmüz Boğazı kapanmadan önceki dünyayı yansıtıyor. Sonraki rakamlar, şokun ne kadarının üreticiler tarafından absorbe edildiğini ve ne kadarının hala aşağı doğru ilerlediğini göstermeye başlayacak.

Dört yıldır PÜFE-TÜFE boru hattı güvenilir olmadı. Bu sefer, boru hattına beslenen baskı hacmi ona başka seçenek bırakmayabilir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

EUR/USD, Trump’ın İran son tarihi öncesinde 1,1500 üzerinde seyrediyor

EUR/USD, salı günkü Avrupa işlemlerinde hafif düşüş eğilimiyle birlikte 1,1500 seviyesinin üzerinde önceki aralıklar içinde kalmaya devam ediyor. Yatırımcılar, ABD Başkanı Trump'ın, Hürmüz Boğazı'nın salı günü TSİ 20:00'ye kadar yeniden açılmaması halinde İran'ı yok etme süresi öncesinde nefeslerini tutuyor. Son AMB açıklamaları da pariteyi savunmada tutuyor.

WTI Ham Petrol fiyatı, Trump'ın İran için belirlediği son tarihin yaklaşmasıyla 106,50$ civarındaki aylık zirvelere odaklandı

Amerikan Batı Teksas ham petrolü (West Texas Intermediate - WTI) salı günü Avrupa sabahında önemli kazançlarını koruyarak, önceki gün 106,44$ seviyesinde görülen dört haftalık zirveyi hedefliyor. Siyah altın, ABD Başkanı Donald Trump'ın İran'a Hürmüz Boğazı'nı yeniden açması için verdiği son tarihin yaklaşmasıyla Orta Doğu'daki devam eden gerilimlerin yol açtığı arz kesintisi endişelerinden faydalanıyor.

GBP/USD, güvenli liman talebi USD'yi desteklediği için 1,3250'nin altında baskılanmaya devam ediyor

GBP/USD, salı günü Avrupa seansında 1,3250 seviyesinin altında işlem görerek yeniden kırmızıda seyrediyor. Parite, ABD Doları'nın artan riskten kaçınma ortamında değerini korumasıyla geriliyor; bu durum, ABD Başkanı Trump'ın İran'a Hürmüz Boğazı'nı yeniden açması için verdiği son tarih veya İran sivil altyapısına yönelik saldırılarla karşı karşıya kalma tehdidine bağlanabilir

Altın: Alıcılar Trump'ın İran son tarihi öncesinde temkinli kalıyor

Ons Altın, 4.650$ seviyesinde zorlanarak salı gününe uzandı; Trump İran'a yönelik söylemini sertleştiriyor. ABD Doları, azalan ABD-İran ateşkes umutları, yaklaşan Trump son tarihi ve şahin Fed beklentileriyle güvenli liman talepleri buluyor. Ons Altın, salı günü 100 günlük SMA destekten dirence dönüşen seviyenin altında kapandı ve düşüş eğilimi devam ediyor.

Foreks Piyasasında Bugün: Orta Doğu belirsizliği yatırımcıları tedirgin ediyor

6 Nisan Pazartesi günü bilmeniz gerekenler: