Yaklaşık dört yılın en yüksek seviyesi olan %6'lık Üretici Fiyat Endeksi (ÜFE) verisi, 2026'nın büyük bir bölümünü yanlış politika rejimine sessizce hazırlanan bir piyasaya geldi. Piyasaların yaptığı varsayım, Federal Rezerv'in (Fed), 12 ayda neredeyse net iş eklemeyen bir işgücü piyasasıyla karşı karşıya kalmasına rağmen, enflasyon yükselmeye devam etse bile faiz oranlarını artıracak cesarete sahip olmayacağı yönünde.

Boston Fed Başkanı Susan Collins, çarşamba günü Boston Ekonomi Kulübü'nde yaptığı açıklamalarda bu varsayıma karşı çıktı. Yeni onaylanan Fed Başkanı Kevin Warsh, bu varsayımı ortadan kaldırma platformuyla göreve geldi. Temsilciler Meclisi Finansal Hizmetler Komitesi (HFSC) ise şu anda güvercin okumasının yasal dayanağını cerrahi olarak kaldıracak bir tasarıyı inceliyor. Piyasa her bir parçayı ayrı ayrı fark etti. Vadeli işlemler fiyatlaması ise henüz bunları birleştirmiş gibi görünmüyor.

Güvercin kapısını kapatan veri

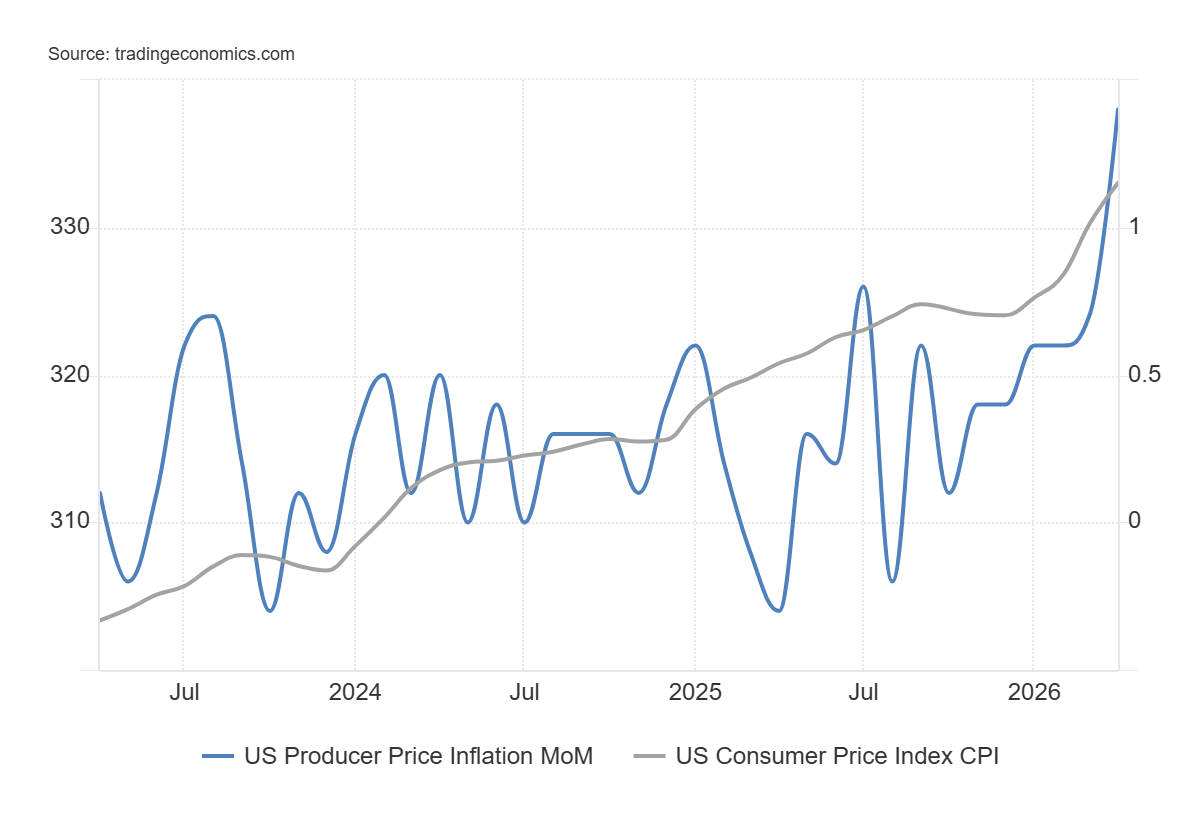

Nisan ayı Üretici Fiyat Endeksi (ÜFE), güvercin bir yorum yapılmasına izin veren türden bir veri değildi. Manşet üretici fiyatları aylık %1,4 artarak %0,5 olan konsensüsün neredeyse üç katına ulaştı ve Mart 2022'den bu yana en büyük aylık artışı kaydetti. Yıllık bazda ÜFE %6'ya hızlandı, %4,9 olan konsensüsün çok üzerinde ve Aralık 2022'den bu yana en yüksek okuma oldu. Gıda ve enerjiyi hariç tutan çekirdek ÜFE aylık %1 ve yıllık %5,2 artarak %0,3 ve %4,3 olan tahminleri de aşmış oldu. Enerji, işin büyük kısmını üstlendi; İran ile savaş devam ederken benzin fiyatları %15,6 yükseldi ve bu durum küresel Petrol akışlarını sıkıştırdı.

Ancak, ÜFE verilerindeki hizmet bileşeninin %1,2 artmasıyla, Mart 2022'den bu yana en geniş artış gerçekleştiğinde, "bu sadece Ham Petrol" rahatlatıcı çerçevesi çöktü. Enflasyon yapışkan ve hızlanıyor; Hürmüz Boğazı'ndaki kriz sorunu ağırlaştırıyor, ancak sorun Ham Petrol'ün çok ötesinde. Salı günü açıklanan son Tüketici Fiyat Endeksi (TÜFE) enflasyon rakamları zaten zemin hazırlamıştı. Çarşamba günü açıklanan ÜFE verisi ise bu yemeği teyit etti.

İşgücü tarafı, piyasanın düşündüğü fren değil

Standart karşı argüman, Fed'in yumuşayan bir işgücü piyasasında faiz artırımı yapamayacağı yönünde ve yüzeyde veriler bu görüşü destekliyor. Nisan Tarım Dışı İstihdam (NFP) beklentilerin üzerinde 115 bin geldi, ancak detaylar kötüydü. Hanehalkı anketi 358 bin yeni işsiz ve 445 bin yeni zorunlu yarı zamanlı çalışan ekledi; tek bir ayda yaklaşık 803 bin Amerikalı yeni işgücü piyasası sıkıntısına girdi. Üç aylık ortalama istihdam sadece 48 bin. İşgücüne katılım oranı %61,8'e geriledi, Ekim 2021'den bu yana en düşük seviye. Eksik istihdam %8,2'ye ulaştı. Çalışma İstatistikleri Bürosu (BLS) kendisi de önceki 12 ayı "neredeyse net değişim göstermeyen" olarak tanımladı. Piyasa, yıl sonuna kadar yaklaşık %40 ihtimalle faiz artırımı ve haziran ayında ise neredeyse sıfır ihtimalle faiz indirimi fiyatlarken bu verilere dayanıyor.

Sorun şu ki, Fed son üç haftadır bu verileri eskisi gibi bir kısıtlama olarak görmediğini kamuoyuna açıkça söylüyor. Güvercin okuma, Fed'in işgücü piyasasını koruyacağını varsayıyor. Fed artık bunu söylemiyor.

Collins, muhalifler ve yeni Başkan

Collins'in Çarşamba günü Boston Ekonomi Kulübü'ne yaptığı açıklamalar şimdiye kadarki en doğrudan ifadelerdi. Temel senaryosu olmadığını vurgularken, Boston Fed Başkanı, "enflasyonun kalıcı olarak ve zamanında %2'ye dönmesini sağlamak için bazı politika sıkılaştırmalarının gerekebileceği bir senaryoyu öngörebileceğini" söyledi. Piyasaları daha fazla etkilemesi gereken cümle ise daha keskinti: "Hedefin üzerinde beş yıldan fazla süren enflasyon, başka bir arz şokunu 'görmezden gelme' sabrımı azalttı." Bu, şahin bir dönüşün sonuç değil, retorik önkoşuludur.

29 Nisan Federal Açık Piyasa Komitesi (FOMC) toplantısında, Dallas Fed Başkanı Lorie Logan, Cleveland Fed Başkanı Beth Hammack ve Minneapolis Fed Başkanı Neel Kashkari, toplantı sonrası açıklamada yer alan gevşeme eğilimine karşı çıkarak, bir sonraki hamlenin indirim kadar artırımı da olabileceğini savundular. Jerome Powell'ın görev süresi Cuma günü sona erdiğinde görevi devralacak olan yeni onaylanmış Fed Başkanı Warsh, Senato'ya Fed'de "rejim değişikliği" yapmayı planladığını, bunun arasında daha küçük bir bilanço ve daha sıkı Hazine koordinasyonunun da olduğunu söyledi. Faiz eğrisi ne düşünürse düşünsün, enflasyona odaklı bir Fed'e doğru kurumsal kayma devam ediyor.

Kongre'den altı kelime

Siyasi zemin paralel olarak hareket ediyor. HFSC, Federal Reserve Yasası'nın 2A Bölümünü "azami istihdam, istikrarlı fiyatlar" ifadesinden "istikrarlı fiyatlar" olarak değiştirecek olan 2025 Fiyat İstikrarı Yasası H.R. 5396'yı inceliyor. Altı kelime. Bu, Fed'in görevinden istihdam ayağını çıkarmak için gereken tüm yasal değişiklik. Tasarının mevcut haliyle Senato'dan geçmesi olası değil ve muhtemelen geçmesine gerek de yok. Varlığı ve komite ilerlemesi başka bir nedenle önemli: şahin bir dönüşün siyasi maliyetini düşürüyor.

Çift görev altında yumuşayan bir işgücü piyasasına rağmen faiz artıran bir Fed Başkanı kariyer ve kurumsal risk alır. Kongre işgücü görevinin var olup olmaması gerektiğini kamuoyunda tartışırken aynı ortamda faiz artıran bir Fed Başkanı ise çok daha az risk alır. Tasarı şahin argümanın omurgası değil; örtüsüdür.

Neden eğri hâlâ uykuda

Yıl sonuna kadar yaklaşık %40 faiz artırımı olasılığı vadeli işlemler fiyatlaması, ilk bakışta piyasanın tehdidi ciddiye aldığı izlenimini veriyor. Gerçekte öyle değil. Bu, temel senaryo fiyatlaması değil, hedge fiyatlaması. %40 olasılık ile önümüzdeki iki toplantı için neredeyse sıfır indirim olasılığının eşleşmesi, indirimlerin fiyatlandığını ancak artırımların henüz fiyatlanmadığını gösteren bir eğriyi tanımlıyor. Bu iki durum arasındaki boşluk, volatilitenin bir sonraki aşamasının yaşanacağı yer: Fed Haziran'da dönüş yaparsa veya dönüş sinyalini güvenilir şekilde verirse, o %40 hızla %60-70'e çıkmalı.

Kısa vadeli getiriler sıçrayacak, ABD Doları kazançlarını artıracak, faiz oranlarına duyarlı hisse senetleri yeniden değer kaybedecek ve gamma arzı kısıtlı olacak. Kurulum asimetriktir çünkü güvercin sürpriz için gidecek yer yoktur. Hemen bir işgücü piyasası çöküşü olmazsa, Haziran'da indirim için güvenilir bir yol yoktur. Şahin sürpriz için birden fazla yol vardır: 11 Haziran'da sıcak bir Mayıs TÜFE, sadece "daha az kötü" bir işgücü verisi, Hürmüz Boğazı'nda yeni bir tırmanış veya Warsh'ın 17 Haziran'daki ilk FOMC basın toplantısında sinyal vermesi.

Üç kayıt, tek yön

Görevden ayrılan Fed Başkanı bir başka karmaşıklık ekliyor: Powell'ın garip şekilde 2028 Ocak ayına kadar yönetici olarak kalmasıyla, Warsh eski rejimin mimarıyla masada karşı karşıya oturacak. Bu, rejim değişikliği anlatısını zorlaştırmalı. Pratikte ise Collins ve üç bölgesel muhalif zaten şahin kampıyla hizalanmış durumda, Powell'ın haklı çıkmaktan çok azınlıkta kalması daha olası görünüyor. Çift görev personel seviyesinde artık bir kısıtlama olmaktan çıktı. Tasarı yasal seviyede kısıtlama olmamasını sağlıyor.

Veriler ekonomik seviyede artık bir kısıtlama değil, çünkü Fed görevinden hangi tarafı ağırlayacağını çoktan seçti. Fed, yatırımcılara üç ayrı kayıtta ne yapmayı planladığını söyledi. Soru artık güvercin okumasına inanmak mı değil; eğrinin ne kadar süre hâlâ önemliymiş gibi davranmaya devam edebileceği.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

AUD/USD, Trump-Xi görüşmesi öncesinde 0,7250 seviyesi yakınlarında düşüş eğiliminde seyrediyor

AUD/USD, perşembe günü Asya işlemlerinde 0,7250 civarında düşük seviyelerde tutunuyor ve haftalık zirveler olan 0,7270 civarından geri çekilmeyi sürdürüyor. Parite, İran savaşı çıkmazı arasında ABD Başkanı Trump ile Çinli mevkidaşı Xi arasındaki kritik ticaret toplantısına girerken gerilemeye devam ediyor.

USD/JPY, yenilenen yukarı yönle 158,00 seviyesini geri almaya çalışıyor

USD/JPY, perşembe günü Asya seansında 158,00 seviyesini yeniden kazanmak için yavaş bir yükseliş içinde. Parite, Japon müdahale risklerinin devam etmesine rağmen ABD Doları'ndaki yükseliş eğilimini takip ediyor. ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping'in Pekin'deki zirvesi ve günün ilerleyen saatlerinde açıklanacak ABD Nisan ayı Perakende Satışlar verisi öncesinde yatırımcıların kenarda beklemeyi tercih etmesi nedeniyle daha fazla yükseliş sınırlı kalabilir.

Altın 4.700 dolar civarında seyrediyor, gözler Trump-Xi görüşmesinde

Ons Altın, üç haftalık 4.774$ zirvelerinden gerçekleşen son geri çekilmenin ardından Perşembe günü Asya'da yukarı yönlü bir konsolidasyon aşamasında. Piyasalar, şu anda devam etmekte olan ABD Başkanı Donald Trump ile Çinli mevkidaşı Xi Jinping arasındaki büyük beklentiyle beklenen toplantının sonucunu sabırsızlıkla bekliyor.

İngiltere GSYH'si 1. çeyrekte hızlanmaya hazırlanıyor, İran savaşı ekonomik görünümü karartıyor

Birleşik Krallık Ulusal İstatistik Ofisi, perşembe günü ilk çeyreğe ilişkin ön Gayri Safi Yurtiçi Hasıla (GSYH) tahminini yayınlayacak. Piyasa analistleri, 2025'in son çeyreğinde %0,1'lik zayıf bir artışın ardından, mart ayına kadar olan üç ayda %0,6'lık bir büyüme bekliyor.

Foreks Piyasasında Bugün: ABD Doları gücünü koruyor, odak Trump-Xi zirvesi üzerinde

İşte 13 Mayıs Çarşamba günü için bilmeniz gerekenler: ABD Doları (USD), salı günü rakiplerini geride bırakmasının ardından çarşamba günü erken saatlerde yükselmeye devam ediyor. Avrupa seansında, yatırımcılar Euro Bölgesi için ilk çeyrek Gayri Safi Yurtiçi Hasıla (GSYH) revizyonuna yakından dikkat edecek.