- DXY, 2021 yılının en yüksek seviyelerini yenilemesinin ardından yukarı yönlü ivmesini kaybetti.

- ABD 10-yıllık tahvil faizleri %1,60 seviyesinin altında işlem görüyor.

- ABD'den Tüketici Fiyat Endeksi (TÜFE) verileri ve FOMC tutanakları bekleniyor.

ABD Dolarının önde gelen altı para birimi sepeti karşısındaki performansını gösteren ABD Dolar Endeksi (DXY), Salı gününde 94,50 seviyesi üzerinde 2021 yılının yeni en yüksek seviyelerini belirlemesinin ardından durgun bir görünümle seyrederken, Avrupa sabahında 94,30 bölgesine geri çekildi.

ABD Dolar Endeksi, ABD TÜFE ve FOMC tutanaklarını bekliyor

Endeks Çarşamba gününde aşağı yönlü bir görünümle seyrederken, Salı gününde 94,55/60 bandında yenilediği yılın en yüksek zirvelerine doğru kaydettiği kazançların bir kısmını geri verdi.

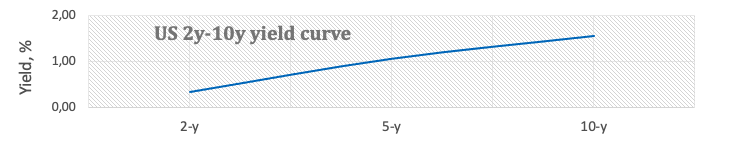

ABD Dolarının aşağı yönlü düzeltme hareketi, ABD Hazine tahvili getirilerindeki düşüşle birlikte geliyor. ABD 2-yıllık tahvil faizleri %0,36'dan %0,34'e gerilerken, 10-yıllık tahvil faizleri %1,64 civarından %1,57 civarına geriledi. Yakından izlenen 2 yıllık - 10 yıllık getiri farkı ise şimdi 123 puana düştü.

Bu arada piyasaların odağı, devam eden tedarik sıkıntıları ve dinmeyen enerji krizi karşısında ABD'nin Eylül ayı tüketici enflasyonu rakamları üzerinde kalmayı sürdürüyor.

Bunun yanında MBA Mortgage Başvuruları ve FOMC Guvernörü L.Brainard'ın (daimi seçmen, az sıkılaşmacı) konuşması yakından takip edilecek. Daha da önemlisi FOMC son toplantının Tutanaklarını yayınlayacak.

ABD Doları için genel görünüm

Endeks, ABD Hazine tahvili getirilerindeki düşüşe rağmen Salı günü 94,56 seviyesinde 2021 yılının yeni en yüksek seviyesini belirledi. Borç tavanı ve enflasyon dalgalanmalarından gelen olumlu haberler, tahvil piyasasında geçmiş seanslarda görülen satışları destekledi ve tahvil getirilerini yeni zirve seviyelerine taşıyarak aynı zamanda ABD doları için güçlü bir destek sağladı. ABD Doları, aynı zamanda varlık alımlarının azaltılacağına dair spekülasyonlar, piyasalardaki riskten kaçınma ortamı, tahvil faizlerindeki yükseliş ve ABD verilerinin iyimser sonuçlarından faydalanmaya devam ediyor.

ABD'de bu haftaki önemli olaylar: ABD TÜFE enflasyonu, FOMC Tutanakları (Çarşamba) – İlk İşsizlik Başvuruları (Perşembe) – Perakende Satışlar, Tüketici Duyarlılığı ön rakamları (Cuma).

Arka plandaki önemli sorunlar: Biden’ın yaklaşık 6 trilyon dolarlık yeni teşvik yasası. Biden yönetimi altında ABD-Çin ticaret çatışması. Varlık alımlarının azaltılması spekülasyonları karşısında ekonomik toparlanma. ABD ile Avrupa reel faiz oranları farkı. Borç tavanı tartışması. Afganistan’daki jeopolitik gerilimler.

ABD Dolar Endeksi (DXY) en son, günlük bazda %0,23 kayıpla 94,29 seviyesinde işlem görüyordu.

ABD Dolar Endeksi için önemli teknik seviyeler:

Destekler, 93,77 (20-günlük SMA), 93,67 (haftalık dip 4 Ekim) ve 92,98 (haftalık dip 23 Eylül) seviyelerinde bulunurken, 94,55 (2021 zirve 12 Ekim), 94,74 (aylık zirve 25 Eylül 2020) ve 94,76 (200-haftalık SMA) seviyeleri, parite için direnç oluşturabilir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

FOREX HABERLERİ

Editörün Seçimi

EUR/USD ABD-İran çıkmazı amidinde 1,1550'nin altında kalıyor

EUR/USD, salı günü anlamlı bir ivme kazanmakta zorlanıyor ve gün içinde 1,1550'nin altında marjinal olarak daha düşük işlem görüyor. Yatırımcılar agresif pozisyonlar almakta isteksiz görünüyor ve Orta Doğu krizi ile bu hafta açıklanacak en son ABD enflasyonu rakamlarına ilişkin gelişmeleri beklemeyi tercih ediyor.

Kripto Bugün: Bitcoin ve Ethereum konsolide oluyor, XRP ise ABD-İran anlaşmasına yönelik iyimserlik azalırken dip yapıyor

Bitcoin (BTC) salı günü 64.000$'daki desteği test ederken nötr görünümünü koruyor. Yatırımcılar, 65.000$'ın üzerinde bir kırılma için katalizör beklerken kararsız görünüyor.

Altın iki aylık zirvelerden geriledi, yükselen petrol fiyatlarıyla birlikte 4.400$ seviyesinin altına indi

Altın, bu salı günü erken saatlerde dokunulan 5 Haziran'dan bu yana en yüksek seviyesi olan 4.435$'tan geri çekiliyor ve Avrupa işlemlerinde 4.400$ seviyesinin altına geriliyor. Hürmüz Boğazı'nı yeniden açmaya yönelik görüşmelerdeki ABD-İran çıkmazı arasında yükselen Petrol fiyatları, enflasyon endişelerini yeniden alevlendirdi ve getirisi olmayan külçe altın pahasına ABD Doları'na destek sağladı.

salı, 11 Ağustos'ta bilmeniz gerekenler:

Ham petrol fiyatları pazartesi günü sert yükseldi ve Orta Doğu'daki çatışmaya ilişkin son manşetler herhangi bir iyimserlik sunamayınca enflasyon korkularını yeniden canlandırdı. ABD ekonomik takviminde salı günü NFIB İş İyimserliği Endeksi ve temmuz ayı Mevcut Konut Satışları gibi orta düzey veri açıklamaları yer alacak.

GBP/USD, USD yeni talep bulurken 1,3500 ile flört ediyor

GBP/USD salı günü günün ikinci yarısında 1,3500 seviyesine yakın yatay seyrediyor, yükselen Petrol fiyatları ve enflasyon endişeleri arasında güvenli liman olarak yenilenen ABD Doları talebinden bir miktar baskı görüyor. Odak şimdi Orta Doğu manşetlerinde kalırken, bu haftanın önemli risk olayı olarak çarşamba günkü ABD TÜFE verileri yaklaşıyor.