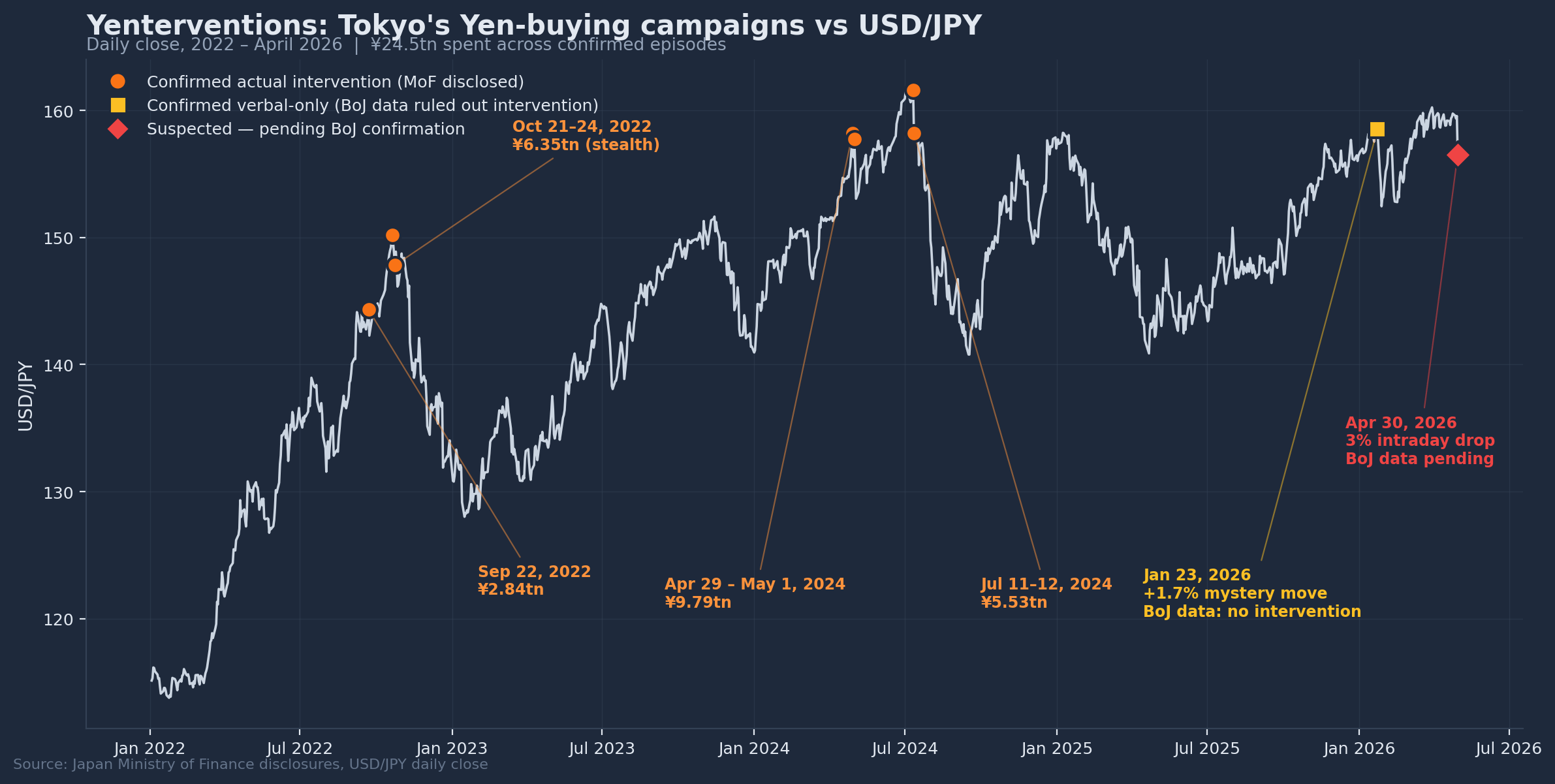

Japonya'nın neredeyse iki yıl aradan sonra ilk döviz piyasası müdahalesi, yetkililerin Yen'in keskin değer kaybını önleme konusunda ciddi olduğunu gösteriyor. Bu hamle kısa vadede işe yarayabilir, ancak Tokyo'nun şu anda Yen'i zayıflatan faktörler üzerinde neredeyse hiç kontrolü olmadığı için trendin anlamlı bir şekilde tersine dönmesi olası değil.

USD/JPY, perşembe günü gün içi 160,00 üzerindeki zirvelerden 155,50 civarındaki seans dip seviyesine kadar çöktü; bu, üç yıldan uzun süredir görülmeyen %3'lük bir tepe-dip hareketi. Bir Japon hükümet yetkilisi, Maliye Bakanlığı (MoF) ve Japonya Merkez Bankası'nın (BoJ) doğrudan döviz piyasasında Japon Yeni (JPY) satın alıp ABD Doları'nı (USD) sattığını Nikkei'ye doğruladı. Temmuz 2024'ten bu yana ilk olan bu "Yen müdahalesi", Tokyo'nun ABD-İran çatışması kaynaklı enerji şokuyla başa çıkmaya çalıştığı bir dönemde gerçekleşti. Japon devlet tahvillerinin (JGB) 1997 seviyelerine ulaşmasıyla, BoJ ithal enflasyonun hızlanması ile yumuşayan ulusal büyüme görünümü arasında sıkışmış durumda.

Tokyo'nun yaptığı ve özellikle söylemediği şeyler

Maliye Bakanı Satsuki Katayama, perşembe seansını "kararlı adımlar atma" zamanının yaklaştığını belirterek açtı; bu, müdahale öncesindeki en güçlü sinyaliydi. Üst düzey döviz diplomatı Atsushi Mimura ise bunu "piyasalara son tahliye uyarısı" olarak nitelendirdi.

Maliye Bakanlığı operasyonu resmi olarak doğrulamaktan kaçındı; bu Tokyo'nun standart uygulaması, ancak 160,73'ten 155 bölgesine saatler içinde ani çöküş ve Nikkei'nin kaynak göstermesi şüpheye yer bırakmıyor. Harcanan gerçek Yen miktarının teyidi, önümüzdeki iki iş günü içinde BoJ'un günlük para piyasası işlemleri verileriyle gelecek ve resmi MoF açıklaması Mayıs sonuna kadar yapılacak. Katayama ayrıca gazetecilere, önümüzdeki hafta Golden Week tatili boyunca telefonlarını yakınlarında tutmalarını söyledi; bu, perşembe operasyonunun tek seferlik olmayabileceğine dair örtülü bir sinyal. Tatilin bilinen zayıf likiditesi, tarihsel olarak takip eden müdahaleler için uygun bir örtü sağladı.

Barajı kıran İran Petrol şoku

Müdahale, benzeri görülmemiş bir enerji arz kesintisi ortamında gerçekleşti. Brent ham petrol, çarşamba günü gün içi kısa süreliğine varil başına 126$'ya dokundu; bu, 2022'den bu yana en yüksek seviye olup, perşembe seansında 114$ üzerinde kapandı. Amerikan Batı Teksas ham petrolü (WTI) ise 104$ üzerinde işlem gördü.

ABD ve İsrail, 28 Şubat'tan beri İran ile savaş halinde ve Hürmüz Boğazı, normalde deniz yoluyla taşınan petrolün yaklaşık dörtte biri ve sıvılaştırılmış doğal gazın beşte biri için geçit olmasına rağmen, 13 Nisan'dan beri ABD-İran ortak ablukasıyla tıkandı. Goldman Sachs, bu kesintinin küresel arzdan günlük yaklaşık 14,5 milyon varil çıkardığını tahmin ediyor. Neredeyse tüm enerjisini ithal eden Japonya için bu hesap çok ağır. Yükselen petrol fiyatları ticaret açığını genişletiyor ve spot piyasada daha fazla Yen satışı zorunlu kılıyor; bu, döviz zayıflığı için doğrudan mekanik bir kanal ve hiçbir sözlü müdahale bunu dengeleyemez.

JGB piyasası stagflasyon sinyalleri veriyor

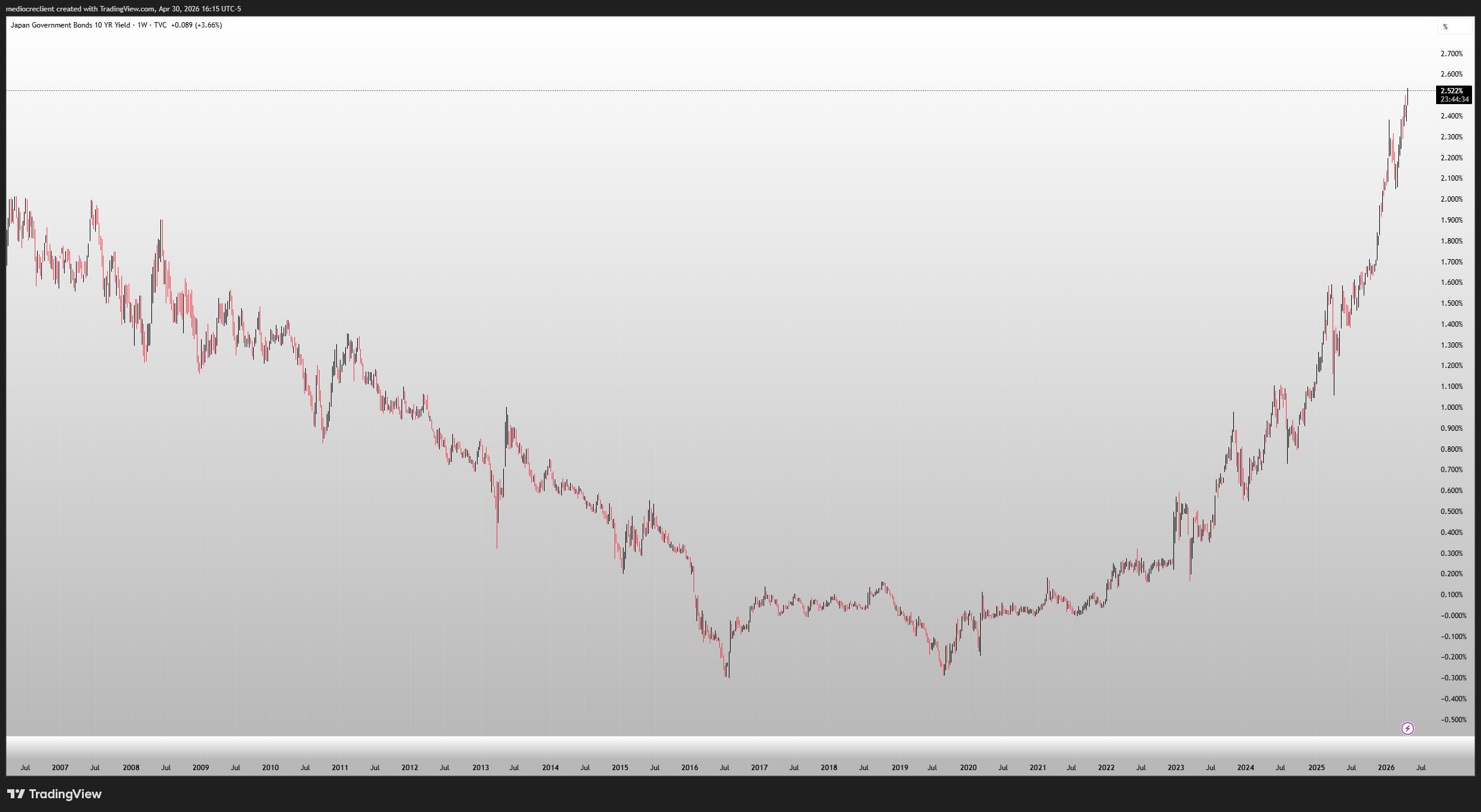

Yurtiçi tahvil piyasaları en yüksek uyarıyı veriyor. 10 yıllık JGB getirisi perşembe günü %2,535'e yükseldi; bu, Haziran 1997'den bu yana en yüksek seviye olup, enflasyon beklentilerinin yukarı yönlü revize edilmesiyle gerçekleşti. Haftanın başında BoJ, politika faizini %0,75'te sabit tuttu; bu karar, 6-3 oyla, üçü dokuz yönetim kurulu üyesinden hemen %1'e artıştan yanaydı; bu, Başkan Kazuo Ueda döneminde kurulun en bölünmüş kararı oldu. Merkez bankası aynı zamanda 2026 mali yılı için çekirdek enflasyon tahminini %1,9'dan %2,8'e yükseltirken, büyüme tahminini %1'den %0,5'e düşürdü.

Bu karşıtlık durumu açıkça anlatıyor. İthal enerji enflasyonu, hâlâ kırılgan olan iç talep görünümüne karşı üstünlük sağlıyor ve tahvil piyasaları bunu fark etti.

Takaichi paradoksu sıkışıyor

Ekim 2025'ten beri görevde olan Başbakan Sanae Takaichi, 21 trilyon Yen tutarında mali teşvik paketiyle göreve gelirken açıkça zayıf Yen yanlısı bir duruş sergiledi. Bu siyasi duruş, İran gerçeğiyle çarpıştı.

Yen zayıflığı artık sadece ihracatçılar için bir rekabetçilik meselesi değil; artan yakıt ve gıda maliyetleriyle karşı karşıya kalan hanehalkları için bir enflasyon geçiş hikayesi. Moody's Analytics ekonomisti Stefan Angrick, durumu yüksek enflasyonun yumuşak büyümeyle çarpışması olarak çerçeveleyerek, politika yapıcıların sadece zor tercihlerle karşı karşıya kaldığını belirtti. Daha sıkı BoJ politikası Yen'i destekler ve ithal enflasyonu sınırlar ancak banka kredisine bağımlı küçük ve orta ölçekli işletmeler ile hanehalklarını cezalandırır. Daha gevşek politika ise daha fazla Yen zayıflığı ve daha fazla enflasyon davet eder. Maliyetsiz bir yol yoktur ve müdahale, tercihi hemen zorlamadan zaman kazandıran tek araçtır.

Bu mücadele neden 2024'ten daha zor?

Tokyo, 2022'den bu yana beş onaylanmış Yen alım müdahalesi gerçekleştirdi. 2022 kampanyası, USD/JPY 145,00-150,00 aralığında iki doğrudan müdahalede toplam yaklaşık 9 trilyon Yen harcadı. 2024 kampanyası ise 157,00 ile 162,00 arasında üç müdahalede yaklaşık 15,3 trilyon Yen ekledi. Perşembe günkü müdahale ise henüz bilinmeyen bir miktarı toplam rakama ekliyor.

2024 mücadelesi, bir anlamda, Fed kaynaklı ABD Doları hikayesi olup, Fed faiz indirimleri gündeme geldikçe kendi kendine düzelmişti. 2026'nın durumu yapısal olarak farklı; Yen zayıf çünkü ham petrol pahalı, ham petrol pahalı çünkü Hürmüz Boğazı kapalı ve boğazın kapanması Tokyo'nun etkisi olmayan bir savaşın sonucudur.

Müdahale spekülatif pozisyonları azaltabilir ve zaman kazandırabilir, ancak yükselen enerji fiyatlarından kaynaklanan ithal enflasyonu düzeltemez. Katayama ile ABD Hazine Bakanı Scott Bessent arasında Nisan ortasında yapılan görüşmeler, Washington’un geçen Eylül’deki ikili döviz anlaşması kapsamında örtülü desteğini sağlamış olup, böylece Tokyo en azından harcamaya devam etme iznine sahip. Daha zor soru ise, bir trilyonun üzerindeki bir sonraki Yen müdahalesinin yapısal enerji talebini zayıflatacak kadar alıcı bulup bulamayacağı ya da her ardışık savunmanın spekülatörlerin daha sonra test etmesi için daha yüksek bir çizgi belirleyip belirlemeyeceğidir

Tokyo birkaç haftalık rahatlama mı satın aldı, yoksa sadece pahalı bir düşüşü mü finanse etti?

Japon Yeni - Sıkça Sorulan Sorular (SSS)

Japon Yeni (JPY) dünyanın en çok işlem gören para birimlerinden biridir. Değeri genel olarak Japon ekonomisinin performansına, daha spesifik olarak da Japonya Merkez Bankası'nın politikasına, Japon ve ABD tahvil getirileri arasındaki farka veya diğer faktörlerin yanı sıra yatırımcılar arasındaki risk duyarlılığına göre belirlenir.

Japonya Merkez Bankası'nın görevlerinden biri de para birimini kontrol etmektir, bu nedenle atacağı adımlar Yen için kritik öneme sahiptir. BoJ, ana ticaret ortaklarının siyasi kaygıları nedeniyle bunu sık sık yapmaktan kaçınsa da, genellikle Yen'in değerini düşürmek için bazen döviz piyasalarına doğrudan müdahale etmiştir. BoJ'un 2013-2024 yılları arasında uyguladığı aşırı gevşek para politikası, Japonya Merkez Bankası ile diğer başlıca merkez bankaları arasında artan politika farklılığı nedeniyle Yen'in başlıca para birimleri karşısında değer kaybetmesine neden olmuştur. Son zamanlarda, bu ultra gevşek politikanın kademeli olarak gevşetilmesi Yen'e bir miktar destek vermiştir.

Son on yılda, BoJ'un ultra gevşek para politikasına bağlı kalma tutumu, başta ABD Merkez Bankası olmak üzere diğer merkez bankaları ile politika ayrışmasının genişlemesine yol açmıştır. Bu durum, 10 yıllık ABD ve Japon tahvilleri arasındaki farkın açılmasını desteklemiş ve bu da ABD Dolarını Japon Yeni karşısında avantajlı hale getirmiştir. BoJ'un 2024 yılında ultra gevşek politikayı kademeli olarak terk etme kararı ve diğer büyük merkez bankalarının faiz indirimleri bu farkı daraltmaktadır.

Japon Yeni genellikle güvenli liman yatırımı olarak görülür. Bu, piyasanın stresli olduğu zamanlarda yatırımcıların, güvenilirliği ve istikrarı nedeniyle paralarını Japon para birimine yatırma olasılığının daha yüksek olduğu anlamına gelir. Çalkantılı dönemlerin Yen'in değerini yatırım yapmak için daha riskli görülen diğer para birimleri karşısında güçlendirmesi muhtemeldir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

USD/JPY, müdahale uyarısı kaynaklı düşüşten toparlanarak iki aylık dip seviyesine geriledi

USD/JPY, 155,50 civarından ya da yaklaşık iki ayın en düşük seviyesinden gece işlemleri sırasında kaydettiği toparlanmayı sürdürerek cuma günü Asya seansında bir miktar olumlu ivme kazanıyor. Yatırımcılar artan Japon sözlü müdahalesini sindirirken, Japon Yeni, Hürmüz Boğazı'ndaki enerji arzındaki devam eden kesintilerden kaynaklanan ekonomik endişelerle değer kaybediyor. Bu durum, ABD Doları'ndaki mütevazı bir sıçrama ile birlikte spot fiyatları destekliyor. Ancak, canlanan Fed faiz indirimi beklentileri dolar ve döviz çiftinin yükselişini sınırlayabilir.

AUD/USD, Fed ve RBA beklentilerindeki farklılaşma nedeniyle çok yıllık zirveyi hedefliyor

AUD/USD, Fed faiz indirimi beklentilerinin canlanmasıyla önceki günkü düşüşün ardından ABD Doları'nın hafif yükselmesiyle cuma günü Asya seansında 0,7200 civarında konsolide oluyor. Bu durum, RBA'nın şahin görünümünden önemli bir ayrışmayı işaret ediyor ve Aussie'yi Haziran 2022'den bu yana en yüksek seviyesine yakın tutuyor. Ancak, ABD-İran çıkmazından kaynaklanan jeopolitik belirsizlikler döviz çifti için ters rüzgar oluşturuyor ve odak önümüzdeki hafta RBA faiz kararına kayıyor

Altın, İran gerilimleri ve Fed beklentileri arasında 4.600 $ üzerinde konsolide oluyor

Ons Altın, önceki günkü güçlü kazançları değerlendirmekte zorlanıyor ve Asya seansında 4.600$ üzerinde bir aralıkta dalgalanıyor. ABD Doları, ABD-İran çatışmasının daha da tırmanma riski nedeniyle gece işlemleri sırasında bir haftadan uzun süredir en düşük seviyeye gerilemesinin ardından bazı alıcıları çekiyor ve emtiayı zayıflatıyor. Ancak, canlanan Fed faiz indirimi beklentileri USD kazançlarını sınırlamalı ve getirisi olmayan külçe altın için destekleyici bir faktör olmalı.

Ethereum fiyatı, enflasyon yükseldikçe düşüş riski taşıyor

Ethereum (ETH), yatırımcılar Orta Doğu jeopolitik gerilimlerinin ve ABD makroekonomik verilerinin kripto piyasası üzerindeki etkisini sindirirken 2.260$ seviyesinde işlem görüyor.

Foreks Piyasasında Bugün: ABD-İran anlaşmasına dair bir işaret yok, Fed faiz kararı yaklaşıyor

28 Nisan Salı günü bilmeniz gerekenler: Yatırımcılar kritik merkez bankası açıklamalarına hazırlanırken, başlıca döviz çiftleri hafta ortasında bilindik aralıklarda dalgalanıyor. Avrupa ekonomik takviminde Almanya için nisan ayı Tüketici Fiyat Endeksi (TÜFE) verileri ile birlikte Euro Bölgesi iş ve tüketici duyarlılığı rakamları yer alacak.