Bu haftaki merkez bankası faaliyetlerinin genel olarak temkinli bir ton sergilemesi bekleniyor, zira Federal Rezerv (Fed), Japonya Merkez Bankası (BoJ), Kanada Merkez Bankası (BoC) ve Güney Afrika Rezerv Bankası (SARB) mevcut seviyelerde politika faizlerini koruyacak gibi görünüyor. Bir kez daha, ABD tarifelerinin daha geniş görünüm üzerindeki etkisi, merkez bankalarının kararlarının arkasındaki tek belirleyici faktör olarak kalmalıdır.

Federal Rezerv (Fed) - %4,25/%4,50

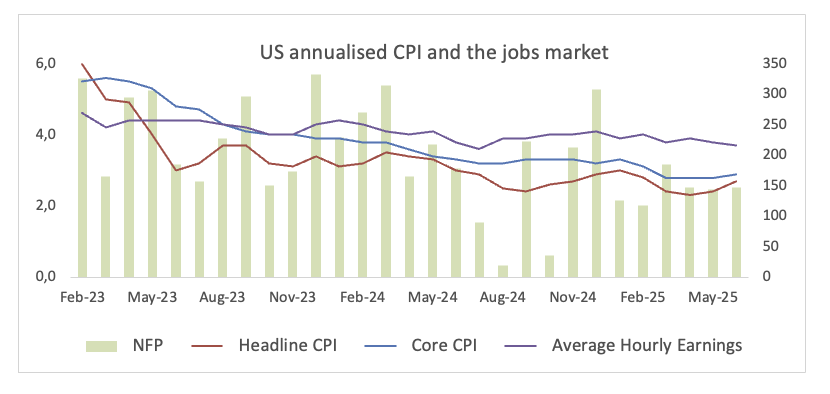

Federal Rezerv, 30 Temmuz'daki iki günlük politika toplantısına beklentilerin sıkı bir şekilde yerleştiği bir ortamda giriyor: faiz oranlarında herhangi bir değişiklik beklenmiyor. Ancak bu sakin yüzeyin altında, belirsizliklerin merkez bankasının temkinli duruşunu şekillendirmeye devam ettiği bir karmaşa var.

Ekonomi hafif bir yavaşlama gösterdi, ancak hemen harekete geçmeyi gerektirecek kadar önemli bir yavaşlama değil. Ticaret gerginlikleri—özellikle tarifeler etrafında—Fed'in kontrol panelindeki en belirgin risk olmaya devam ediyor, siyasi dram Capitol Hill bütçe savaşlarından Trump-Powell dinamiği etrafındaki yeni manşetlere kayarken.

Geçen ayki toplantının tutanakları, çoğu Fed yetkilisinin bu yıl ilerleyen dönemlerde faiz indirimlerini uygun gördüğünü ortaya koydu. Kritik olarak, tarifelere bağlı herhangi bir enflasyonist baskının "geçici veya mütevazı" olacağı bekleniyordu. Bu görünüm, politika yapıcıların Trump'ın derin faiz indirimleri yönündeki tercihine yönelmeleri için pek bir neden sunmadı. Masanın etrafındaki hiç kimse böyle agresif bir adımı desteklemedi ve birkaç yetkili mevcut politika faizinin zaten sözde nötr seviyeye yakın seyrettiğini düşündü—ne ekonomiyi kısıtlayan ne de teşvik eden bir seviye.

Enflasyon hikayesi açısından, Fed temkinli kalmaya devam ediyor. Tutanaklar, tarifelerin fiyatlara nasıl yansıyacağı konusunda "önemli belirsizlik" olduğunu vurguladı, ancak aynı zamanda "kısa vadede faiz indirme aciliyeti olmadığını" da belirtti.

Geçtiğimiz haftalarda, ekonomik tablo yalnızca hafif bir değişim gösterdi. İşgücü piyasası soğuyor, ancak dramatik bir şekilde değil. Küresel riskler devam ediyor. Ve tarifelere dayalı enflasyonun gerçekten çekirdek verilere ne kadar yansıdığı konusunda hâlâ pek bir netlik yok.

Tüm kanıtlar, Fed'in bu hafta mevcut durumu koruyacağına işaret ediyor. Sabır, panik değil, anahtar kelime olmaya devam ediyor.

Gelecek Karar: 30 Temmuz

Konsensüs: Sabit

Döviz Görünümü: Yeşil Dolar, birkaç aylık işlem aralığının alt sınırında gezinmeye devam ediyor, ancak ABD Dolar Endeksi'ne (DXY) göre 96,40-96,30 bandında bazı makul desteklerle karşılaştığı görülüyor. 200 günlük SMA'sının 1043,41'in altında kalmasıyla, daha fazla kayıpların olası olduğu düşünülüyor.

Japonya Merkez Bankası (BoJ) – %0,50

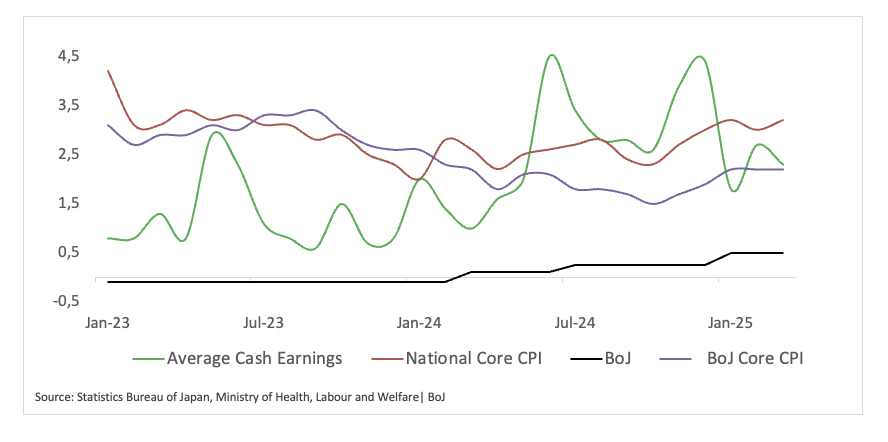

Enflasyon BoJ'nun hedefinin üzerinde kalmaya devam etse de, büyük istihdam sağlayıcılarından gelen istikrarlı ücret artışları sürdürülebilir bir yükseliş umudunu besliyor, ABD tarifelerinin karanlık bulutları hâlâ yakınlarda duruyor.

Ancak o sis, belki de dağılmaya başlıyor.

Bu bağlamda, yeni duyurulan ABD-Japonya ticaret anlaşması, yılın başından beri duygu ve politika beklentilerini etkileyen belirsizliklerin bir kısmını hafifletmeye yardımcı oldu. Ardında, merkez bankası yetkilileri, faiz artırımlarına kademeli bir dönüş için zemin hazırlamaya başlayabilir—hemen harekete geçmese de, en azından ton açısından.

Başkan Yardımcısı Shinichi Uchida'nın son yorumları, bu yönde atılan ilk adım olarak geniş bir şekilde yorumlandı. Ticaret anlaşmasının, Japonya'nın BoJ'nun %2 enflasyon hedefine kalıcı bir şekilde ulaşma olasılığını artırdığını söyledi—bu, sıkılaştırma için gerekli bir ön koşul. Ayrıca, hem yukarı hem de aşağı yönlü risklere yanıt olarak politikayı ayarlamanın önemini vurguladı ve artan gıda maliyetlerini yeni bir enflasyonist baskı kaynağı olarak öne çıkardı.

Uchida'nın daha yapıcı yorumları, mayıs ayında BoJ'nun temel senaryosuna dair belirsizliğin "geçmişe göre daha yüksek" olduğunu uyararak ifade eden Başkan Kazuo Ueda'nın tonuyla tezat oluşturuyor.

Bu haftaki toplantı dramatik bir politika değişikliği sunmayabilir, ancak yatırımcılar ve ekonomistler, BoJ'nun dilinde—özellikle enflasyon, dış riskler ve gelecekteki hareketlerin zamanlaması etrafında—herhangi bir yumuşama olup olmadığını dikkatle dinleyecekler. Ton daha iyimser bir hale gelirse, bu yavaş ama kasıtlı bir yeniden kalibrasyonun başlangıcını işaret edebilir.

Gelecek Karar: 31 Temmuz

Konsensüs: Sabit

Döviz Görünümü: USD/JPY, Temmuz ayındaki 142,70 civarındaki tabandan toparlanma yoluna girdi ve bu durum, özellikle yakın zamanda duyurulan ABD-Japonya ticaret anlaşması ve ticaret cephesinde gözlemlenen genel ilerleme ışığında Japon yeninin yeniden değer kaybetmesine yanıt olarak gerçekleşti. Uzun vadede, BoJ net bir faiz artırımı sinyali vermezse, Japon para biriminin satış baskısı altında kalması muhtemel.

Kanada Merkez Bankası (BoC) – %2,75

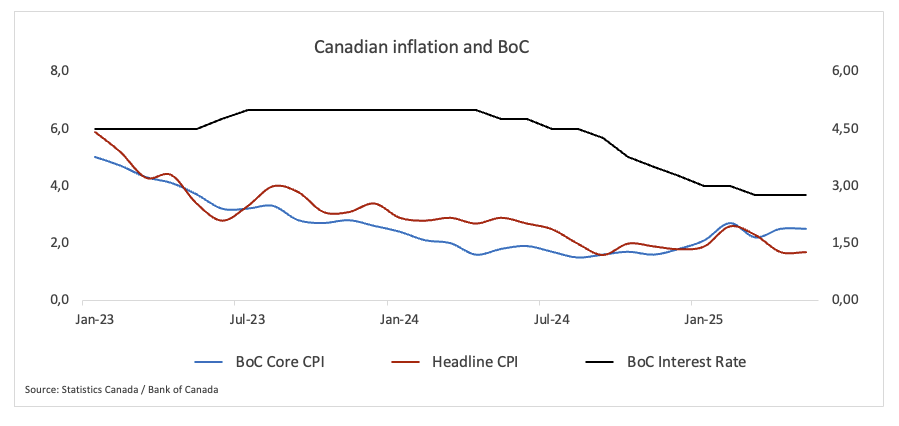

BoC, ekonomiyi "daha yumuşak, ancak keskin bir zayıflık göstermeyen" bir şekilde tanımlayarak, talepte keskin bir düşüş riski olmaksızın mevcut durumda sabit kalmayı haklı çıkarmak için yeterli boşluk gördüğünü belirtti. Ancak yetkililer, daha fazla gevşeme olasılığını dışlamadı. Ticaretle ilgili ters rüzgarlar yoğunlaşırsa, banka başka bir faiz indirimi düşünmeyi değerlendirebilir.

Ancak, enflasyon beklenmedik bir durum yarattı. Haziran ayındaki manşet TÜFE %1,9'a yükselerek daha fazla düşüş beklentilerini boşa çıkardı. Merkez bankası, "son enflasyon verilerindeki beklenmedik sağlamlığı" kabul ederek, özellikle girdi maliyetlerindeki artışların etkilerine dikkat çekti—özellikle tarifelere bağlı olanlara. BoC, bu üretici fiyat baskılarının tüketici enflasyonuna yansıması ve beklentilerin yukarı doğru kayıp kaybetmeyeceğini izlemeye odaklanmış görünüyor. Bu, bankanın fiyat artışlarının yeniden hızlanmasını önlemek için izleyeceği önemli bir sinyal.

Ticaret hala belirsizlik yaratıyor. ABD politikasındaki belirsizlik büyük bir tehdit oluşturuyor ve BoC, Haziran'daki duraksamanın sıradan bir durum olmadığını açıkça belirtti. Yönetim Kurulu, yalnızca manşet enflasyonu değil, iş dünyası hissiyatı, ihracat trendleri ve hanehalkı tüketimi gibi daha geniş bir veri setinden daha fazla ayrıntı almak için bu fırsatı kullanıyor.

Bu temkinli ton, Başkan Yardımcısı Sharon Kozicki'nin daha önce yaptığı açıklamaları yansıtıyor; mevcut ticaret ortamı göz önüne alındığında, politika faizini bankanın tahmin ettiği nötr aralıkta tutmanın daha ihtiyatlı olduğunu öne sürdü. Ona göre, bu, hala belirsiz bir görünümle başa çıkmak için en iyi başlangıç noktası olacaktır.

Şu anda, BoC yerinde kalmaya istekli görünüyor—ancak gelen verilerin nabzını tutarak.

Gelecek Karar: 30 Temmuz

Konsensüs: Sabit

Döviz Görünümü: Kanada Doları (CAD), şubat ayından bu yana kaydedilen güçlü kazançlarının bir kısmını kaybetti ve USD/CAD, 1,3540 bölgesinde destek bulduktan sonra 1,3800 bariyeri tarafından sınırlanan bir konsolidasyon aralığına girdi. Daha geniş bir resme bakıldığında, mevcut zayıflığın, paritenin 200 günlük SMA'sının 1,4039'un altında işlem gördüğü sürece devam etmesi bekleniyor.

Güney Afrika Rezerv Bankası (SARB) – %7,25

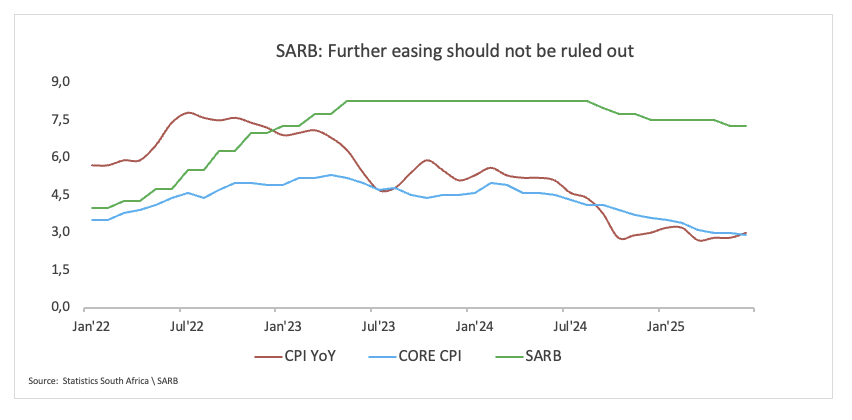

SARB, bu haftaki politika toplantısına, aylardır sahip olmadığı bir şeyle giriyor: net bir nefes alma alanı. Haziran ayındaki enflasyon verileri, beklentilerin oldukça altında geldi ve potansiyel bir faiz indirimi için en güçlü durumu sundu.

Bu bağlamda, manşet TÜFE yıllık %3,0 artarken, çekirdek enflasyon bir yıl öncesine göre %2,9'a düştü ve bu, Nisan 2021'den bu yana en düşük seviye.

Enflasyonla ilgili olarak, SARB ve Ulusal Hazine tarafından yapılan ortak bir inceleme tamamlanmak üzere ve bu, daha sıkı bir enflasyon hedeflemesi dönemine geçişi sağlayabilir; hedefin %3 olarak belirlenmesi muhtemel. Böyle bir rejim altında, merkez bankasının kendi projeksiyonları, repo faizinin 2025 yılının sonuna kadar %7,00'a düşebileceğini öngörüyor; bu, mevcut temel senaryosunda %7,25'te kalmaktan ziyade.

Piyasalar zaten daha fazla yöneliyor. Para piyasası fiyatlaması, önümüzdeki 12 ay içinde yaklaşık 50 baz puanlık bir gevşeme beklentisini yansıtıyor ve faizlerin %6,75 civarında dip yapması bekleniyor.

SARB son aylarda küresel volatilite, döviz riskleri ve belirsiz petrol fiyatları nedeniyle temkinli oldu, ancak Haziran ayındaki enflasyon verisi dengeyi değiştirebilir. Bankanın şimdi harekete geçip geçmeyeceği veya daha fazla onay bekleyip beklemeyeceği belirsiz, ancak verilerden gelen mesaj net: faiz indirimleri için pencere geniş bir şekilde açık.

Gelecek Karar: 31 Temmuz

Konsensüs: Sabit

Döviz Görünümü: Güney Afrika Randı (ZAR), son birkaç günde son kazançlarının bir kısmını kaybetti. Gerçekten de, USD/ZAR, yıllık dip seviyeleri civarındaki 17,5000 bölgesinden yukarı yönlü bir ivme kazandı ve görünüşe göre temmuz ayı zirvelerini 18,0000 bariyeri civarında yeniden ziyaret etmeye doğru ilerliyor. Paritenin görünümü, 18,1900 civarındaki 200 günlük SMA'sının altında kaldığı sürece düşüş eğiliminde kalıyor.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Recommended Content

Editörlerin Seçtikleri

AUD/USD paritesi, beklenenden daha düşük Avustralya TÜFE enflasyon verileri sonrasında 0,6500 seviyesini test etmek için düştü

AUD/USD, Haziran ayı için beklenenden daha yumuşak gelen Avustralya TÜFE enflasyon verilerine ilk tepki olarak 0,6500 seviyesini bir kez daha test etmek üzere düşerken, bu durum RBA faiz indirimi beklentilerini gündeme getiriyor. Ancak, geniş çapta ABD Doları zayıflığı, kritik ABD GSYH raporu ve Fed kararının öncesinde paritenin aşağı yönlü hareketini dengelemeye yardımcı oluyor.

USD/JPY paritesi 148,00 civarında baskı altında kalmaya devam ediyor; yeni bir ivme için Fed/BoJ kararlarına bakıyor

USD/JPY paritesi, çarşamba günkü Asya işlemlerinde 148,00 civarında daha düşük seviyelerde işlem görüyor ve bu durum, ABD Doları'ndaki yeni satışların etkisiyle gerçekleşti. Japonya'daki siyasi sorunlar ve BoJ'un bir sonraki faiz artırımı üzerindeki belirsizliklere rağmen, Japon Yeni temkinli bir havadan faydalanarak parite üzerindeki baskıyı artırıyor. Fed/BoJ politika kararları izleniyor.

Altın: Yatırımcılar Fed öncesinde 3.345$'lık kilit seviyenin altında kararsız görünüyor

Altın fiyatı, çarşamba günü FOMC kararı öncesinde ABD Doları satıcılarının kontrolü elinde tutmasıyla birlikte kritik 3.345$ direncinin altında dalgalanıyor. Ancak, temkinli piyasa havası Altın fiyatına destek sağladığı için aşağı yönlü hareket sınırlı görünüyor. Çarşamba günü açıklanacak olan ABD 2. çeyrek GSYH raporu da gündemde kalmaya devam ediyor.

Ripple, piyasa dinamiklerinin değişmesiyle 3,00 doların altına düşme riskiyle karşı karşıya

Ripple fiyatı dalgalı, salı günü 3,00$'da destek ve 3,20$'da kısa vadeli direnç ile geniş bir yan hareket içinde işlem görüyor. Para transferi token'ının 3,66$'lık tarihi zirvesinden %16'lık düşüşü silme yönündeki birkaç girişim, artan satış baskısı ve azalan yükseliş momentumu nedeniyle zayıf kaldı.

Foreks Piyasasında Bugün: ABD Doları rallisi hız kaybediyor odak ABD verileri ve ticaret görüşmelerine kayıyor

Salı, 29 Temmuz'da bilmeniz gerekenler: