- ABD Doları'na olan güven, artan ABD borcu, bir hükümet kapanması, ticaret savaşı ve belirsiz siyasi koşullar arasında azalıyor.

- Altın, Gümüş, Bitcoin ve diğer güvenli liman olarak kabul edilen emtialardaki artış, ABD Doları'ndan bir kaymayı gösteriyor.

- Büyük finansal kurumlar ve ülkeler aktif olarak dolarizasyonu azaltmaya çalışıyor.

ABD Doları (USD), küresel ticaret uzlaşma para birimi olarak, yatırımcılar ve uluslararası ABD kamu borcu sahipleri arasında güven kaybediyor; bu da Altın veya Bitcoin (BTC) gibi alternatiflere kayışla gösteriliyor. Artan ABD borcu, ABD Başkanı Donald Trump yönetimi tarafından devam eden tarife ayarlamaları ve siyasi belirsizlikler arasında uzayan ABD Hükümeti kapanması, Dolar'ı riske atıyor. Bu kayış, şimdi genel olarak "büyük değer kaybı ticareti" olarak adlandırılıyor ve Emtia pazarında boğa döngüsünü tetikliyor; bu da Bitcoin'in "dijital Altın, enflasyona karşı koruma" anlatısını bir sonraki kripto pazar boğa koşusu için zorlayabilir. Değer kaybı ticaretleri, Altın ve Bitcoin fiyatlarındaki artış ve piyasa döngüleri hakkında daha derinlemesine bilgi edinmek için FXStreet, birçok uzmana röportaj yaptı.

Yatırımcılar neden ABD Doları'ndan uzaklaşıyor?

37. ABD Başkanı Richard Nixon, Bretton Woods sistemini devirdiğinden beri, ABD Doları'nın banknotları ABD Hükümeti'nin inancı ve kredisiyle destekleniyor. Dolar, esas olarak Petrol İhraç Eden Ülkeler Örgütü (OPEC) tarafından toplanan ve ABD Hazine tahvillerine ve finansal varlıklara yönlendirilen petrol ihracatçıları tarafından elde edilen gelirleri ifade eden "petrodolar" aracılığıyla egemenliğini sürdürdü.

Bretton Woods sistemi, 1944'te kurulan ve ABD Doları'nın Altın'a sabitlendiği bir uluslararası para sistemiydi.

Ancak, Altın standardından kayış, ABD Doları'na olan güveni azalttı ve mevcut finansal göstergeler daha fazla düşüşü işaret ediyor. İşte yatırımcıların USD'ye olan güvenlerini kaybetmelerinin ana nedenleri.

Artan ABD borcu

Dünya genelindeki çoğu gelişmiş ekonomi, ABD de dahil olmak üzere, artan borçla karşı karşıya ve bu durum, Gayri Safi Yurtiçi Hasılalarını (GSYH) yavaş yavaş erozyona uğratıyor.

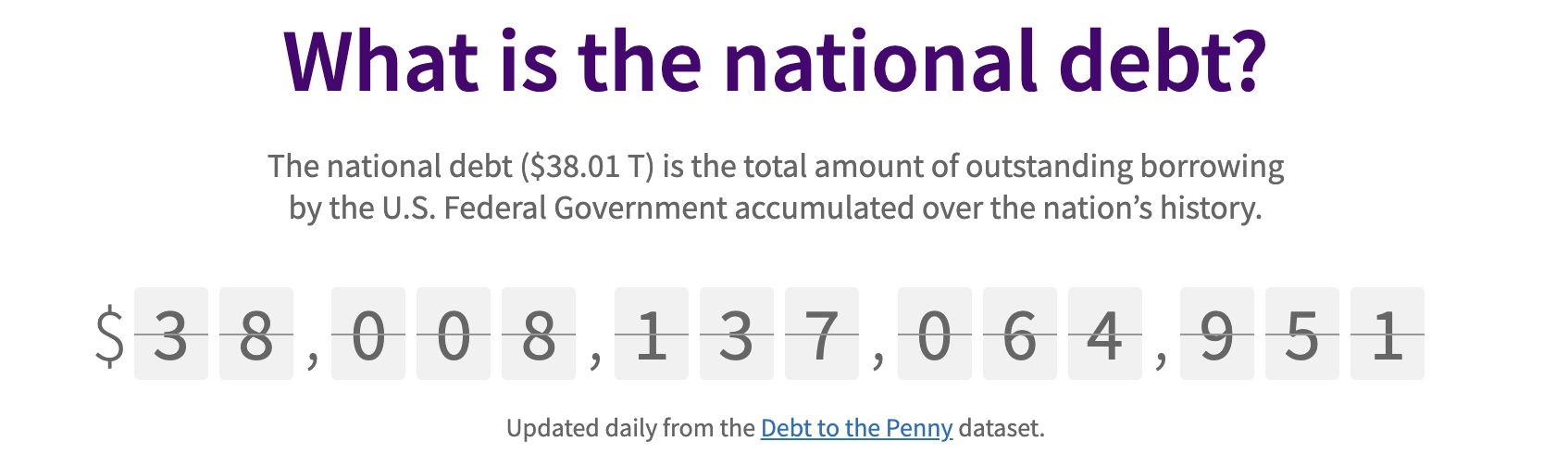

ABD Hükümeti borcu, 27 Ekim itibarıyla 38 trilyon $'a ulaştı ve bu, 2015'te 24,71 trilyon $'dan yükseldi. Eylül ayı ABD Hazine Kamu Borcu Aylık Raporu'na göre toplam borcun 30,28 trilyon $'ı kamu tarafından tutuluyor.

27 Ekim itibarıyla ABD ulusal borcu. Kaynak: Mali veriler.

Congressional Budget Office'un (CBO) 2025 Mali Yılı (FY) federal finans raporuna göre, mali açık 1,809 trilyon $'a, yani ABD GSYH'sinin %6,0'ına geriledi; bu, 2024 FY'de 1,817 trilyon $, yani GSYH'nin %6,3'üydü.

Ancak, 2025 için rakamlar, federal öğrenci kredisi programlarından kaynaklanan 234 milyar $'lık yapay bir azalmayla iyileşti. Dahil edilirse, borç ile GSYH arasındaki fark 2,043 trilyon $, yani GSYH'nin %6,7'si olurdu.

JP Morgan'ın Baş Küresel Stratejisti David Kelly, 13 Ekim'de "Yavaş Yavaş iflas etmek: Hala Artan Federal Borcun Yatırım Etkileri" başlıklı bir notta, "Eğer nominal GSYH, ileride yaklaşık %4,5 oranında büyürse (bunun %2,0'ı reel büyüme ve %2,5'i enflasyon), o zaman %4,5'in üzerindeki herhangi bir bütçe açığı, borç-GSYH oranının artmasına neden olacaktır. Varsayımlarımıza göre, borç-GSYH oranı 30 Eylül 2025'te %99,9'dan 12 ay sonra %102,2'ye yükselecektir." dedi.

ABD yüksek ulusal borçla boğuşurken, devlet tahvillerinin faizi yükseliyor ve bu da tahvil getirilerini artırıyor. Ancak, mali stres kaynaklı artış, gerçek finansal büyümeden ziyade, ABD Doları ve varlıklarına olan güveni erozyona uğratabilecek temel riskleri vurguluyor.

Basit bir ifadeyle, borcu ödeme baskısı, ulusal büyüme için mevcut fonları azaltıyor ve bu da ek borçlanmaya yol açabilir.

Uluslararası ticaret savaşında iç sorunlar

Artan borç sorununu ele almak için, ABD Başkanı Donald Trump, Çin, Hindistan ve diğer büyük ülkeler gibi ticaret açığı olan ülkelere daha yüksek tarifeler uyguladı. Tarife gelirleri, ağustos ayında 31 milyar $'a ulaştı ve bu yıl için toplam gelir 158 milyar $'a yükseldi.

Ancak, Trump, 1977 Acil Ekonomik Güçler Yasası uyarınca artan tarifelere karşı iç cephede muhalefetle karşılaşıyor ve bu tarifeler ABD Yüksek Mahkemesi'nde tartışılıyor. Eğer tarifeler yasadışı olarak ilan edilirse, bu, ortak ülkelere geri ödeme yapılmasını zorlayabilir ve ABD'yi yeniden sıfıra döndürebilir.

Öte yandan, ABD Hükümeti, federal harcamalar üzerindeki partizan çatışmalar nedeniyle kapanma durumunda. Kapanma 1 Ekim'de başladı ve 27 Ekim itibarıyla devam ediyor, bu da devam eden siyasi gerilimleri körüklüyor. Tarihsel olarak, bu, ABD hükümetinin ikinci en uzun kapanmasıdır; 2018 Aralık ayında ABD sınır duvarı finansmanı nedeniyle başlayan 35 günlük kapanmadan sonra gelmektedir.

Muhtemelen önlerindeki zorlu yola hazırlanan Moody's, dünya çapında tanınan bir kredi derecelendirme kuruluşu, mayıs ayında ABD kredi notunu Aaa'dan Aa1'e düşürdü ve bunun başlıca nedenleri olarak artan devlet borcunu ve Donald Trump'ın ikinci yönetimi altındaki siyasi istikrarsızlığı gösterdi.

Değer kaybı ticareti

Değer kaybı ticaretleri, genellikle paranın veya diğer finansal varlıkların değer kaybedeceği beklentileri arasında görülen stratejik bir yatırım kaymasıdır. Bu ticaretler, "güvenli liman" emtialarına, örneğin değerli metallere, sermaye yeniden tahsisini içerir. Bitcoin ve diğer önde gelen kripto paralar ile dijital varlık tahvilleri (DAT'ler) de ABD Doları'na karşı bir koruma sunuyor.

Değer kaybı ticaretinin belirtileri

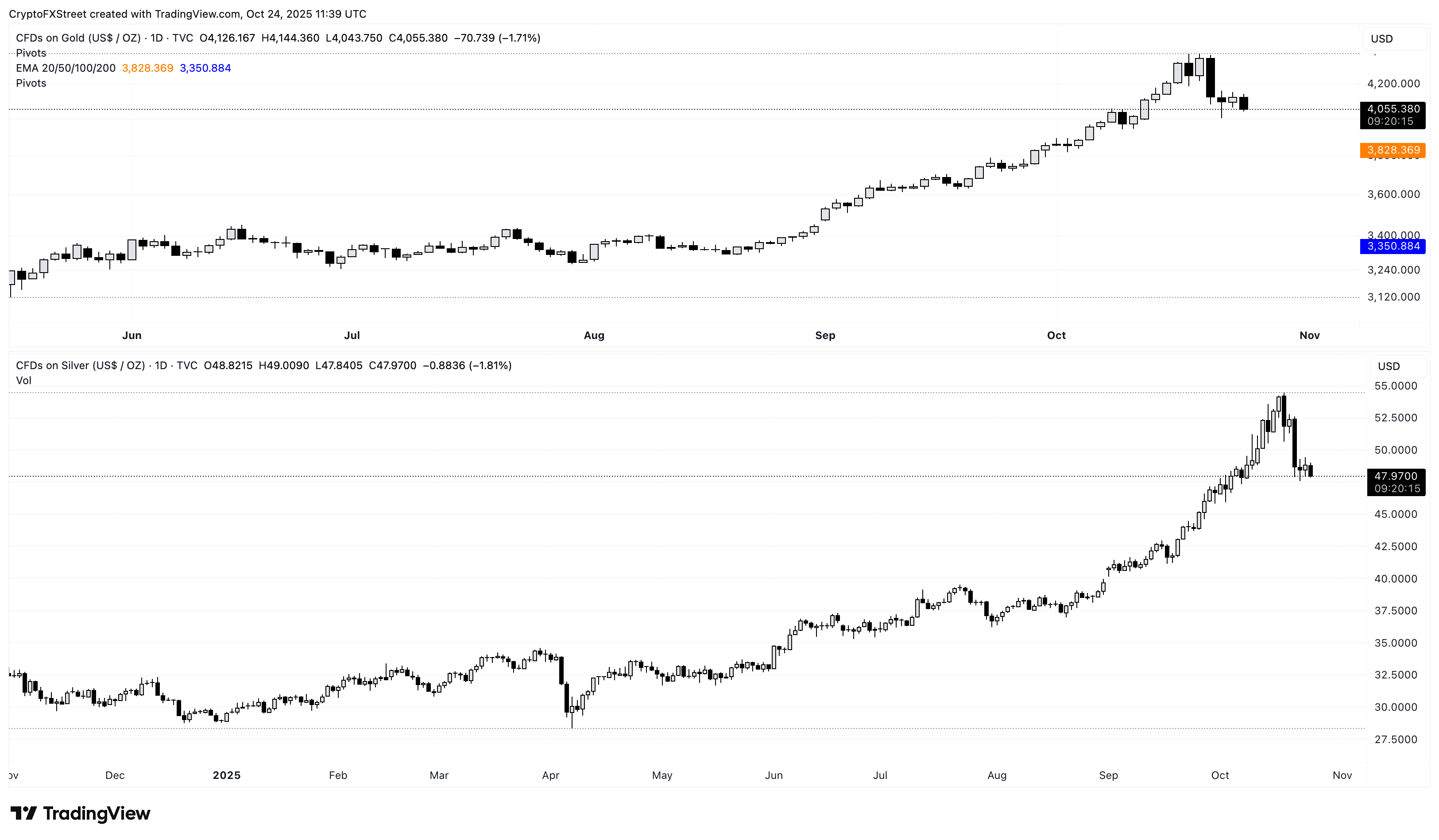

Altın ve Gümüş'ün tarihi zirvelerde olması, yatırımcıların güvenli yatırımlar arayışında olduğu anlamına gelen belirgin bir değişim sinyalidir. 24 Ekim itibarıyla bir ons Altın 4,056 $'dan işlem görüyor ve bu yıl şimdiye kadar %60'tan fazla bir artış kaydediyor. Benzer şekilde, Gümüş, 16 Ekim'de 54,86 $'lık tüm zamanların en yüksek seviyesinden düşerek neredeyse 48 $'dan işlem görüyor ve bu yıl şimdiye kadar %80'lik bir artışla Altın'ı geride bırakıyor.

Altın ve Gümüş günlük fiyat grafiği.

Michael Saylor’ın 640,418 BTC değerinde 74,01 milyar $'lık stratejisi, Marathon Holdings’in 53,250 BTC değerinde 6,15 milyar $'lık varlığı ve diğerleri, Bitcoin'e olan maruziyetlerini önemli ölçüde artırdı. Bu, kurumsal kurumların Bitcoin'e yönelik güvenli bir kayma gösteriyor.

Öte yandan, BlackRock'un iShares Bitcoin Trust (IBIT) gibi ABD merkezli Borsa Yatırım Fonları (ETF'ler) 85,52 milyar $ ve Fidelity'nin FBTC'si 21,93 milyar $ net varlıkla, bu yıl şimdiye kadar 38 milyar $'dan fazla bir artış kaydetti ve sadece üç net aylık çıkış yaşadı.

ABD Doları'ndan uzaklaşan ülkeler

Dünya genelinde birçok ülke, Dolar'a olan bağımlılıklarını azaltmak için ABD Doları'ndan uzaklaşıyor ve ticareti artırmayı hedefliyor. BRICS, Brezilya, Rusya, Hindistan, Çin ve Güney Afrika'nın yanı sıra diğer gelişen ekonomileri içeren bir uluslararası kuruluş olup, dolarizasyonu azaltmayı ve potansiyel olarak bir Merkez Bankası Dijital Para Birimi (CBDC) tanıtmayı amaçlıyor.

Şu anda, Rusya, devam eden Ukrayna çatışması nedeniyle, ABD ve AB'den gelen birçok uluslararası yaptırımla karşı karşıya olduğu için, Çin ve Hindistan ile yerel para birimi ticaret uzlaşmalarını kabul ediyor.

ABD Doları'nın düşüşüne kimler bahse giriyor?

Hedge fonları, çeşitli stratejiler kullanarak - hem uzun hem de kısa - getiri elde eden ve riski yöneten yatırım araçlarıdır. Bazı fonlar, piyasa düşüşlerinden kâr elde eder; bu da devam eden "büyük değer kaybı ticareti" temalarıyla örtüşebilir. İşte ABD borcu arasında bir kayma öngören bazı hedge fonu kurucuları.

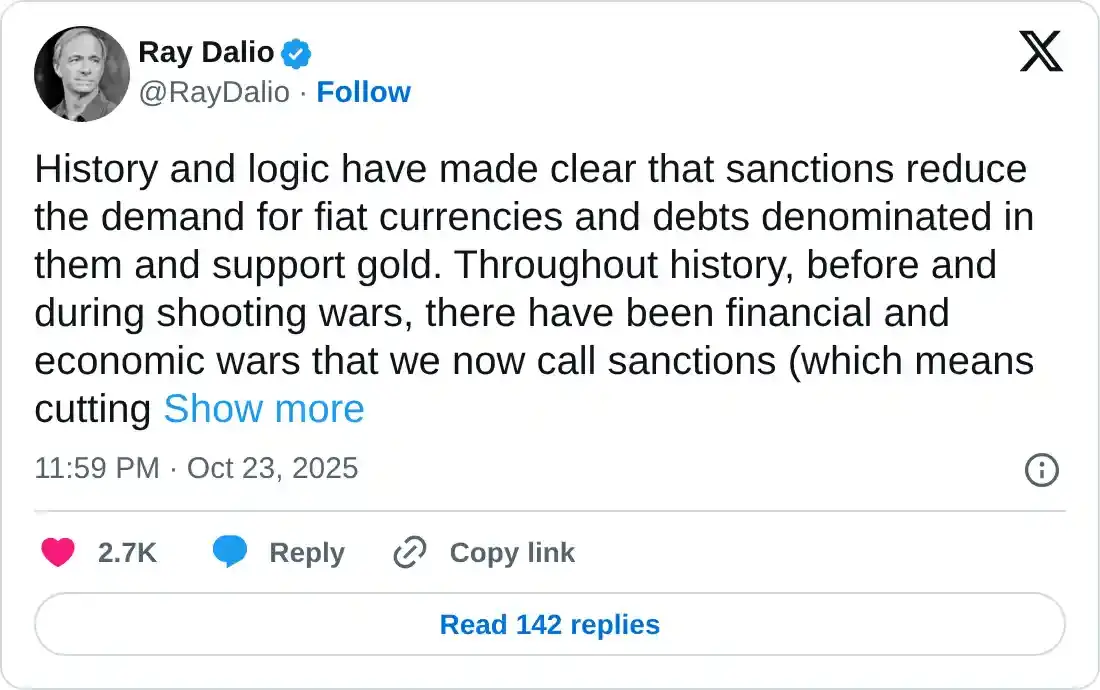

Ray Dalio

2024 itibarıyla 90 milyar $'dan fazla varlık yöneten dünyanın en büyük hedge fonu Bridgewater'ın kurucusu Ray Dalio, artan ABD Hükümeti borcu hakkında birçok uyarıda bulundu ve durumu II. Dünya Savaşı'na giden yıllardaki koşullarla karşılaştırdı. 10 Ekim'de Bloomberg ile yaptığı röportajda Dalio, "Bu, gelirle karşılaştırıldığında borç artıyorsa, arterlerdeki plak gibi, harcamayı sıkıştırmaya başlar," dedi.

Dalio, 24 Ekim'de bir X paylaşımında, "yaptırımlar, fiat para birimlerine ve bunlar cinsinden olan borçlara olan talebi azaltır ve altını destekler," vurgusunu yaptı.

Kenneth Griffin

Citadel LLC'nin CEO'su Kenneth Griffin, 7 Ekim'de Bloomberg ile yaptığı röportajda, artan enflasyonun ABD Doları değerindeki düşüşün başlıca nedeni olduğunu söyledi. Griffin, "Bu [enflasyon], Dolar'ın bu yılın ilk yarısında yaklaşık %10 değer kaybetmesinin nedenlerinden biridir," dedi.

Altın'ın tarihi yüksek fiyatlarını ve "diğer Dolar ikamelerindeki değer artışını" belirten hedge fonu CEO'su, durumu inanılmaz buluyor. Ayrıca, Griffin, "insanların ABD kamu riskine karşı portföylerini etkili bir şekilde dolarizasyonu azaltmanın veya riskten arındırmanın yollarını aradıklarını" vurguladı.

Hedge fon yöneticilerinin yanı sıra, Tesla CEO'su Elon Musk, yakın zamanda ZeroHedge X'te yer alan bir gönderiye yanıt verdi. Gönderide, "Yapay zeka yeni küresel silahlanma yarışı ve sermaye harcamaları nihayetinde hükümetler (ABD ve Çin) tarafından finanse edilecek. Altın/gümüş/bitcoin neden yükseliyor bilmek istiyorsanız, bu 'devalüasyon' yapay zeka silahlanma yarışını finanse etmek için." deniliyordu.

Musk'a göre, "Bitcoin enerjiye dayalıdır: sahte fiat para birimi çıkarabilirsiniz ve tarihte her hükümet bunu yapmıştır, ancak enerjiyi sahte olarak üretmek imkansızdır."

Devalüasyon, Altın ve Bitcoin Üzerine Uzman Görüşleri

Daha fazla içgörü elde etmek için FXStreet, kripto para piyasalarındaki uzmanlarla röportaj yaptı.

Karim AbdelMawla, 21Shares kıdemli araştırmacısı

Tokenleştirilmiş emtialar veya zincir üstü hazine tahvilleri, ortaya çıkan devalüasyon koruma ekosisteminde ne rol oynayabilir?

Tokenleştirilmiş ABD hazine tahvilleri, kısa vadeli devlet borcunu yansıtarak 50'den fazla üründe toplamda neredeyse 9 milyar dolara ulaşmış durumda. Yatırımcılara %4-5 getiri ve 24 saat likidite sunuyor. Bu, DeFi'nin ortaya çıkan risksiz oranını destekliyor ve katılımcılara bankacılık sisteminden bağımsız düşük volatiliteye sahip bir getiri aracı sağlıyor. Tether Gold (XAUT) ve Pax Gold (PAXG) öncülüğünde tokenleştirilmiş Altın, 2,5 milyar doları aşan piyasa değeri ile fiziksel olarak desteklenen Altın tutma imkanı sunuyor. Zincir üstü tahviller ve tokenleştirilmiş emtialar, tahvillerin getiri ve istikrar sağlamasına, Altın'ın fiat erozyonuna karşı sigorta işlevi görmesine ve Bitcoin'in hem riskli hem de risksiz bir varlık olarak yukarı yönlü potansiyel sunmasına olanak tanıyarak yeni bir devalüasyon koruma mimarisinin temelini oluşturuyor. Bu entegre yapı, hem geleneksel hem de kripto odaklı portföylerde devalüasyon koruma tezinin merkezine yerleşiyor.

Altın, devam eden "büyük devalüasyon ticareti"nde Bitcoin'i geçer mi?

2025'te, Altın yıl başından itibaren Bitcoin'den yaklaşık %25 ila %30 daha iyi performans gösterdi ve 4.000 doların üzerinde yeni zirvelere ulaştı. Bitcoin ise Ekim düzeltmesinin ardından dalgalı bir seyir izliyor. Bu üstünlük, kurumsal likidite tercihini ve mali belirsizlik ile jeopolitik stres ortamında daha düşük kariyer riskini yansıtıyor. Altın, kriz dönemlerinde ilk yanıt veren koruma aracı olarak kalırken, Bitcoin uzun vadeli konveksite ve kıtlık değerini koruyor. Beş yıllık perspektiflerde, Bitcoin hala Altın'dan çok daha iyi performans gösteriyor, ancak yatırımcılar bu yukarı yönlü potansiyel için bazen daha yüksek volatilite ödemek zorunda kalıyor. Bu nedenle, ideal devalüasyon ticareti portföyü, istikrar ve güvenilirlik için Altın, konveks opsiyonellik için Bitcoin ve getiri için tokenleştirilmiş tahvilleri harmanlayarak - yapısal olarak enflasyonist bir makro rejimde dayanıklılık, getiri potansiyeli ve likiditeyi dengelemektedir.

Stablecoin çeşitlendirmesi (USD'ye bağlı, emtiaya bağlı, Bitcoin'e bağlı) "anti-fiat" anlatısını artırır mı yoksa zayıflatır mı?

Teorik olarak, stablecoin çeşitlendirmesi, ABD Doları'na olan bağımlılığı azaltarak ve Altın, Bitcoin gibi egemen olmayan teminatları tanıtarak anti-fiat anlatısını güçlendirir. Gerçek dünya varlıkları, örneğin GPU'lar ve AI altyapısı gibi, Dolar'a bağlı bir token'ı destekleyen USDAI gibi donanım destekli sentetik stablecoin'ler veya Maple Finance'in syrupUSDC'si gibi özel kredi getirisiyle desteklenen stablecoin'ler de bu kapsama girer.

Daha gelişmiş tasarımlar, Ethena'nın USDe'si gibi delta-nötr piyasa stratejileri aracılığıyla bu fikri genişletir. Ancak pratikte, USD hâlâ baskın durumda; USDT ve USDC birlikte stablecoin pazarının %80'inden fazlasını oluşturuyor. Altın ve Bitcoin'e bağlı stablecoin'lerin artışı, fiat bağımsız hesap birimlerine olan ilginin arttığını gösteriyor, ancak ölçekleri USD baskınlığını anlamlı bir şekilde tehdit edecek kadar sınırlı kalıyor. Şu anda, alternatif teminatların yayılması, anti-fiat anlatısını sembolik olarak güçlendiriyor, yapısal olarak değil. Gerçek çeşitlendirme, yalnızca USD destekli stablecoin'ler önemli likidite ve işlem hacmine ulaştığında ortaya çıkacaktır.

Devalüasyon kaynaklı sermaye tahsis eğilimlerinin yükselişini en iyi hangi metrikler ölçer?

Devalüasyon ticareti, para baskısı göstergeleri ile sermaye akış dinamikleri bir arada değerlendirildiğinde giderek daha belirgin hale geliyor. ABD M2, 2020'ye göre yaklaşık %40 artışla 22,2 trilyon dolara yakın bir seviyede bulunuyor; aynı dönemde yalnızca %12 ila %15 arasında bir birikimli reel GSYH büyümesi gerçekleşti. Federal Rezerv bilançosu, yaklaşık 6,6 trilyon dolarla, devam eden sıkılaştırmaya rağmen COVID öncesi 4,2 trilyon dolarlık seviyesinin oldukça üzerinde kalıyor. Borç/GSMH oranı %125 civarında ve %156'ya yaklaşması bekleniyor; 2021 ile 2023 arasında iki yılı aşkın bir süre boyunca negatif reel oranlar sonrasında, genel para ortamı hala nominal talepler yerine sert varlıkları tercih ediyor.

Bitcoin'in Altın ile olan korelasyonu yaklaşık 0,85'e yükseldi ve bu, rekor yüksek seviyelere yakın bir değer. Bitcoin/Altın oranı ise 2025'in ortalarından bu yana yaklaşık %30 düştü ve bu da Altın'da yenilenen göreceli güç olduğunu gösteriyor. M2'ye göre ayarlanmış bir temelde, Bitcoin Eylül 2025'te tüm zamanların en yüksek seviyesine ulaştı ve bu da sermaye akışlarında yapısal bir değişim olduğunu, yalnızca döngüsel bir yükseliş olmadığını öne sürüyor. Kurumsal olarak, nakit tahsisleri %3,8'e düştü ve bu, 12 yılın en düşük seviyesidir; ABD para piyasası fonları yaklaşık 7,4 trilyon doları elinde bulunduruyor ve bu da büyük ölçekte devam eden likidite tercihine işaret ediyor.

Kripto para alanında, spot Bitcoin ETF'leri lansmanından bu yana yaklaşık 60 milyar dolarlık toplam giriş çekti ve BlackRock'ın IBIT'i 100 milyar dolara yaklaşmakta. Stablecoin pazarı, 2025'te yaklaşık 205 milyar dolardan 300 milyar dolardan fazlasına genişledi ve bu da dijital varlık ekosisteminde ABD Doları bağlantılı likiditeye olan güçlü talebi yansıtıyor.

Daha geniş sert varlık kompleksi içinde, Altın'ın toplam piyasa değeri şimdi 28 ila 30 trilyon dolar civarında, bu yıl rekor merkez bankası birikimi ile yaklaşık 10 trilyon dolar artış gösterdi. Varlıklar arasında, Bitcoin hem hisse senetleri hem de Altın ile yakından korelasyon gösterirken, Altın'ın ABD Doları ile olan korelasyonu derin bir negatif değer taşıyor; bu da sürekli para devalüasyonu baskısı ve somut değer saklama birimlerine yönelik artan küresel tercihle tutarlı bir makro uyum sağlıyor.

BRICS ülkelerinin dolarizasyonu azaltma çabaları, Bitcoin'e gerçek bir talep mi yaratıyor yoksa sadece CBDC'ler ve stablecoin'ler mi?

BRICS'in dolarizasyonu şimdiye kadar, Bitcoin birikimi yerine yerel para birimlerinde ikili ödemelere, yeni sınır ötesi ödeme sistemlerine ve merkez bankası dijital para birimi pilotlarına odaklanarak işlemsel bir nitelik taşıyor. Merkez bankaları, BTC birikimi yerine Altın rezervlerini artırdı; ancak bazıları, Pakistan ve Çek Cumhuriyeti gibi, bunu ciddi şekilde düşünmektedir. Yüksek enflasyonlu BRICS ekonomilerinde özel vatandaşlar, yerel para birimi volatilitesine karşı pratik bir koruma olarak USD stablecoin benimsemelerini artırdı ve bu, herhangi bir önemli Bitcoin benimsemesinden önce gerçekleşti. Bu nedenle, BRICS'in dolarizasyonu şu anda CBDC denemelerini ve stablecoin kullanımını beslerken, Bitcoin talebi perakende odaklı ve büyük ölçüde resmi kanalların dışında kalmaktadır.

Jonathan Morgan, Stocktwits baş analisti

Artan ABD borç yükü, fiat para birimlerine ve kripto alternatiflerine yönelik küresel yatırımcı hissiyatını nasıl etkiliyor?

Borç hikayesinin insanları iki şekilde etkilediğini düşünüyorum: kısa vadede, bu durum onları ABD Doları'ndan korkutmuyor, muhtemelen onu güçlendiriyor. Daha fazla borç, daha fazla hazine tahvili/T-bill anlamına geliyor ve bunlar dünyanın en güvenli gelir üreticileri olarak kabul ediliyor. Bu, ABD Doları'na yardımcı oluyor ve hazine tahvilleriyle desteklenen tüm stablecoin'lere de fayda sağlıyor. Bunun daha da patlayacağını düşünüyorum çünkü buna büyük bir talep var.

Ancak bu borç ne kadar uzun sürerse ve birikir, insanlar endişelenmeye başlayabilir. BTC, Altın ve Gümüş'ün büyümesi bunun kanıtı mı? Belki, ama henüz çok fazla perakende alarm vermedi.

USD'ye bağlı stablecoin'ler, enflasyonu, ABD borcunu veya ABD Doları'nı tutmanın riskini kripto piyasasına mı kaydırıyor?

Kaydırıyorlar, ama bu bir takas. USDT (USDC vb.) tutarak, aslında tokenleştirilmiş para piyasası maruziyeti tutuyorsunuz (genel bir yorum). Fed veya ticaret politikalarından kaçamıyorsunuz. Komik olan, daha fazla ABD borcunun yardımcı olmasıdır çünkü daha fazla teminat yaratıyor.

Cuma günü yaşanan 19 milyar dolarlık likidasyon olayı, Bitcoin'in "regülasyonlara, enflasyona ve dijital Altın'a karşı koruma" anlatısına nasıl uyuyor?

Uymuyor. 10'unda herhangi bir kaldıraç maruziyetiniz varsa, mahvoldunuz ve muhtemelen silindiniz. Eğer yoksa, kaybettiğiniz tek şey kriptonuzun değerinin düşmesiyle ilgili kağıt kaybıdır. Kaldıraçlı traderlar için bu, hayat değiştiren bir korku hikayesiydi, ama diğer herkes için, hesaplarının değeri açısından sadece başka bir gündü.

Altın'ın Bitcoin'den daha iyi performans göstermesi hakkında ne düşünüyorsunuz?

Bu, Altın'ın Bitcoin'den daha iyi performans gösterdiği takvime bağlıdır. Son aylarda ölçüldüğünde, evet, Altın Bitcoin'den daha iyi performans gösteriyor. Ama bağlam gereklidir.

Şöyle ifade edeyim: Eğer Ocak 2020'de Altın'a 100 dolar, SPY'ye 100 dolar ve Bitcoin'e 100 dolar yatırdıysam, SPY'm 204 dolar, Altın 280 dolar ve BTC yaklaşık 1.500 dolar olurdu.

Aynı şeyi yapmak isterseniz ve 10 yıl geriye giderseniz, bu daha da dramatik: 100 dolarlık Altın'ınız 360 dolar, 100 dolarlık SPY'ınız 321 dolar (temettülerle birlikte 420 dolara yakın) olur, ancak 100 dolarlık BTC'niz yaklaşık 34.000 dolara değer.

Maarteen AKA Maartunn, CryptoQuant topluluk analisti

ABD borç seviyeleri ile Bitcoin ve Altın fiyat hareketleri arasındaki ilişkiyi nasıl görüyorsunuz?

Artan ABD borç seviyeleri, yatırımcıların hükümetin gelecekteki yükümlülüklerini yönetme yeteneği konusunda endişelenmesine neden olabilir. Bu güven kaybı, ABD Doları ve Hazine tahvillerine olan güveni zayıflatabilir ve yatırımcıları alternatif varlıklar aramaya yönlendirebilir.

En iyi yapılacak şey? Hükümetin basamayacağı şeylere yatırım yapmak: hisse senetleri, Altın ve Bitcoin en yaygın örneklerdir. Lüks mallar, yüksek kaliteli arabalar ve hatta Pokémon kartları gibi koleksiyon ürünleri de, zamanla değerini koruyan veya artıran varlıklar arayışında spekülasyon nedeniyle değer kazanmıştır.

19 milyar dolarlık likidasyon olayından sonra kripto piyasasındaki likidasyon artışları, Bitcoin'in güvenli liman iddiasını yeniden konumlandırıyor mu?

Hayır, bence değil. Bitcoin'in sabit bir arzı var, oysa ABD Doları'nın yok. Bitcoin'in daha fazla zemin kazanması on yıllar alacak ve bu süreç doğal olarak hem olumlu hem de olumsuz şoklarla gelecektir.

19 milyar dolarlık silinme, olumsuz bir şoktur, ancak uzun vadeli perspektifi değiştirmemelidir.

Zincir üstü metrikler, bu ticaret fırsatlarını belirlemede ne rol oynar?

Zincir üstü veriler, Bitcoin'in tarihsel değerlere veya uzun vadeli sahiplerin maliyetine göre nispeten ucuz olduğunu belirlemeye yardımcı olur. Örneğin, MVRV oranı (Piyasa Değeri ile Gerçekleşmiş Değer) Bitcoin'in mevcut piyasa fiyatını tüm sahiplerin ortalama maliyet temeli ile karşılaştırır. MVRV oranı düşük olduğunda, Bitcoin'in ortalama sahibin maliyetinin altında işlem gördüğünü gösterir - bu, varlığın değersiz olabileceği ve potansiyel olarak piyasa tabanına yakın olduğu anlamına gelir.

Bu zincir üstü sinyalleri, ABD borç eğilimleri gibi makro faktörlerle birlikte analiz ederek, yatırımcıların piyasaya ne zaman gireceği veya çıkacağı konusunda daha bilinçli kararlar almasına yardımcı olabilir.

Feragatname: Bu sayfadaki tüm bilgiler değişebilir. Bu web sitesinin kullanımı ile kullanıcılar kullanıcı sözleşmesini kabul etmiş sayılırlar. Lütfen gizlilik koşullarını ve hükümlerini okuyunuz. Lütfen finansal piyasalardaki ticari riskler ve maliyetler konusunda tam bilgi edininiz çünkü burası en riskli yatırım biçimlerinden birisidir. Alım satım farkı yoluyla döviz ticareti yüksek bir risk içerir ve tüm yatırımcılar için uygun bir alan olmayabilir. Diğer finansal araçlar içinden döviz ticaretini tercih etmeden önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz. FXStreet’de ifade edilen görüşler bireysel yazarlara aittir, fxstreet.com veya yönetimin görüşlerini ifade etmemektedir. Bilgilerde hatalar yada eksikler bulunabilir. FXStreet bağımsız yazarların görüşlerini doğrulamak zorunda değildir. FXStreet’de verilen herhangi bir görüş, haber, araştırma, analiz, fiyatlar veya fxstreet.comtarafından bu sitede yayınlanan bilgiler çalışanlar, ortaklar yada katkıda bulunanlar tarafından genel piyasa yorumu olarak verilmiştir ve yatırım danışmanlığı teşkil etmemektedir. FXStreet bu tür bilgilerin kullanımı nedeniyle doğrudan yada dolaylı olarak ortaya çıkabilecek herhangi bir kar kaybı herhangi bir sınırlama olmaksızın herhangi bir kayıp ya da hasar için sorumluluk kabul etmemektedir.

Önerilen içerikler

Editörlerin seçtikleri

En hızlı Ekonomik Takvim ile etkinlikler üzerine işlem yapın

Tüm dünyada 1000'den fazla olayı kapsayan ekonomik takvimimizi kontrol ederek - güncel ekonomik olaylardan ekonomik göstergelere - FX piyasasında neler olup bittiğini takip edin.

Bitcoin Haftalık Analizi: 2026'nın başındaki ralli zayıflıyor, BTC yatırımcıları önemli katalizörü bekliyor

Bitcoin (BTC), cuma günü kritik bir direnç bölgesinde dirençle karşılaşmasının ardından 90.000$'a doğru düşüş yaşıyor. BTC'deki fiyat geri çekilmesi, spot Borsa Yatırım Fonları (ETF'ler) bu hafta itibarıyla net çıkışlar kaydettiği için azalan kurumsal talep ile destekleniyor.

FXStreet’in Etkileşimli Grafiği ile piyasayı takip edin

Aklınızı kullanın ve 1500'ün üzerinde varlık, bankalararası kurlar ve kapsamlı geçmiş verileriyle etkileşimli grafiğimizi kullanın. Tamamen özelleştirilebilir ve ücretsiz bir gerçek zamanlı platform sunan, kullanımı kolay, çevrimiçi bir profesyonel araçtır.